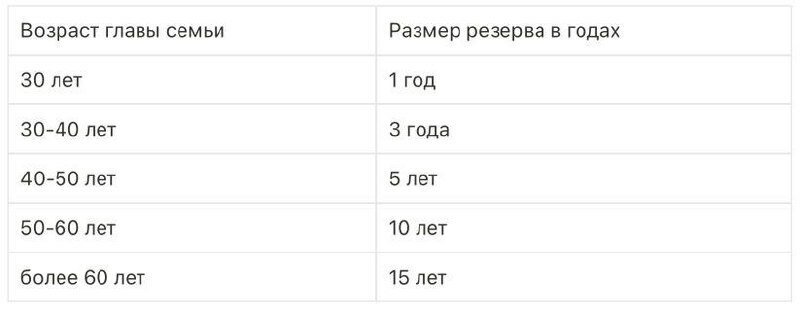

Всё чаще встречаю в различных публикациях своих коллег утверждения, что размер резервного фонда должен напрямую зависеть от возраста главы семьи. Выглядит такая схема следующим образом:

На первый взгляд может показаться, что чем больше — тем лучше! Чем плохо, если семья при различных жизненных катаклизмах сможет существовать не стандартных 6 месяцев, три года и больше? Но…

1-й минус - технический. Сложности хранения.Недавно я писала: почему не действует простой совет “Резервный фонд должен храниться на банковских вкладах в трех валютах: доллары, евро и рубли”. Если с хранением условно небольшого запаса уже возникают различные проблемы, то что говорить о том, когда нам нужно для ещё бОльшего капитала обеспечить целых 3 составляющих: - сохранность - доступность - доходность, соизмеримую с инфляцией.

2-й минус - финансовый. Недополученная выгода.Поскольку одним из вышеперечисленных условий хранения резервного фонда является его доступность, то автоматически отсекаются всевозможные инвестиционные инструменты, выходящие за границы простого банковского депозита! Почему? Ответ на этот вопрос наглядно показал текущий год! Представим, что резервный фонд был бы вложен в акции, облигации… да даже в золото!

И вот, наступает день X: черный лебедь прилетел, основного источника дохода нет. В общем, срочно понадобилось распаковать заветную кубышку! И? Если она была вложена в активы - то тут ждет большой сюрприз, потому что в этом году практически все инвестиции просели! В результате, получится, что и сформированный резервный фонд существенно “прохудился”!

3-й минус - психологический. Опасность расслабиться на длительный срок.Давайте представим такую ситуацию: главу семейства, совсем не старого еще человека (лет 38, например), увольняют с работы. Его дальнейшие действия? Вполне разумное решение: оглядеться, взвесить собственные достоинства и недостатки, хорошо продумать свою стратегию по поиску работы, составить грамотное резюме, немного отдохнуть от предыдущей работы — и… Вперед! С новыми силами на покорение вершин! На всю эту подготовительную работу (включая отдых) вполне может уйти 2-3 месяца. Если у нашего героя есть резервный фонд в размере суммы расходов в течение 6 месяцев, то он спокойно может позволить себе этот перерыв!

Теперь вопрос: а если у такого человека резервный фонд позволяет продержаться не 6 месяцев, а целых 3 года?! Где гарантия того, что он не расслабится настолько, что вообще благополучно забудет о поиске работы? И правильно: куда торопиться-то? Деньги-то есть!!! А в это время неумолимо теряются: связи, наработанный опыт, квалификация и прочие важные вещи для поиска хорошей работы и… тот самый резервный фонд, который таки конечен!

Таким образом, сходимся на том, что параметр “доступность” у “подушки безопасности” предполагает инструменты не сложнее банковского вклада! А теперь представим, что резервный фонд у нас зависит от возраста главы семьи и составляет резерв аж на 5-10 лет! И всё это - хранить в банках на радость инфляции?!

Вывод. Несомненно, у семьи ВСЕГДА должны быть накопления помимо резервного фонда! На образование детей, на будущую пенсию родителей, на домик у моря, в конце концов. Только для накопления на эти цели лучше использовать совсем другие финансовые инструменты! Что касается резервного фонда, то его размер должен зависеть от множества индивидуальных факторов, включая, несомненно, возраст работающих членов семьи. Однако… Попытки и здесь изобрести универсальный совет - увы, приведут лишь к дополнительным потерям времени, нервов и денег!

Если хочется узнать более подробно: что такое резервный фонд и зачем он нужен, где и как его хранить, из каких денег создавать, а также о том, какие еще 2 составляющие помимо резервного фонда имеет План финансовой защиты - жду на двухнедельном курсе “Здоровые деньги”, который стартует уже 12 декабря!

А еще можно посмотреть увлекательный разбор знакомых с детства сюжетов - в записи бесплатного вебинара "Финансовые сказки" :)

P.S. Ваши лайки и подписка на канал приносят автору много положительных эмоций и помогают творить)

Подпишитесь на телеграм-канал - там гораздо больше интересного и полезного контента!