У меня ушло два года, пока я не перепробовала несколько карт и не выработала для себя стратегию, которая позволяет получать максимум от кредитных карт.

Платежный период

У большинства крупных банков есть десятки предложений карт с льготным периодом кредитования. Но так ли они хороши?

Перед тем как завести карту выясните все подводные камни. Например один банк предлагал мне 90 дней льготного кредитования. Казалось бы, идеальный вариант— можно не платить почти квартал. Но засада в том, что в начале каждого следующего месяца с меня списывалась страховка за использование кредита. Дата платежа еще далека, а баланс неожиданно уменьшился на 300 рублей.

Постарайтесь сделать так, чтобы зарплата поступала на вашу карту за несколько дней до платежного периода.

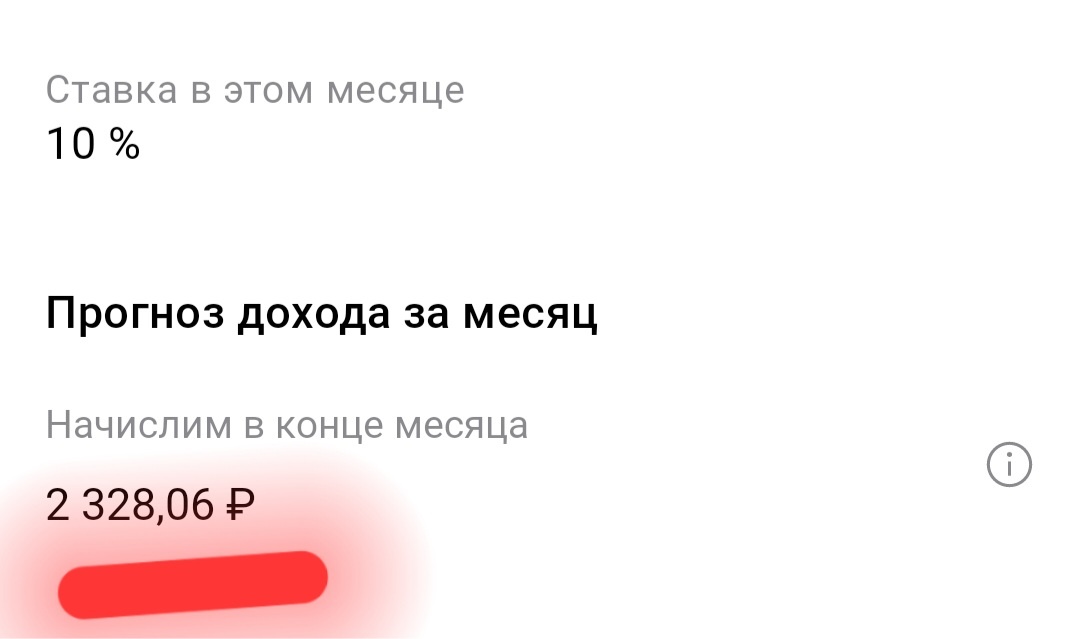

Кредитка и накопительный счет

К этой схеме я пришла лишь недавно, потому что на предыдущей кредитке неудачно выбрала платежный период.

Не хочется напоминать, но все же, за исключением экстренных случаев, не стоит тратить по кредитке больше, чем вы можете себе позволить.

Итак, разберем на примере. В этом месяце вы рассчитываете потратить 50 тыс рублей и они у вас уже есть на карте. Положите их на накопительный счет, а покупки оплачивайте весь месяц по кредитке. Допустим, 31 го числа вы получаете зарплату, а платежный период наступает 2го числа следующего месяца. Погасите задолженность из зарплаты, стараясь минимально трогать деньги на накопительном, и продолжайте использовать кредитку. Таким образом, накопительный счет будет расти и с каждым месяцем приносить больше прибыли.

Спецпредложения и кэшбэк

Пользоваться обычной кредиткой мне неинтересно. И вам не советую. Я выбираю варианты с повышенным кешбеком. Ранее чемпионом по спецпредложениям был Сити Банк. Что я только не получала в подарок за использование: годовая премиум-подписка Ozon, сертификат 5 тыс на отели, 3 тыс на обувь и многое другое. К сожалению, со следующего года этот банк сворачивает свою деятельность в России.

Сейчас тестирую кредитную карту “Открытие” с кэшбэком 5% на все. Посмотрим, сколько получится заработать.

Ну и кредиткой я оплачиваю коммунальные платежи, мобильную связь, Интернет и прочее, за что редко начисляют кэшбэк или бонусы. Здесь мое преимущество в том, что все это время мои собственные деньги подрастают на накопительном счету.