Оцениваем стоимость акций на IPO

О самой компании, её деятельности уже была публикация на страницах Открытого журнала, когда эта компания размещала свои облигации на бирже. Смысла повторять написанное нет, тем более с лета 2022 в компании мало что изменилось, разве только финансовое положение. Зимой 2022 Whoosh выходит на IPO и предлагает инвесторам купить акции. Сам пресс-релиз доступен по этой ссылке. В данной статье попробуем разобраться, стоит ли покупать акции компании на первичном размещении или стоит немного подождать и купить их на открытом рынке.

Количество акций в обращении

Первое, с чем стоит разобраться — это с тем, на какое количество акций разделён уставный капитал компании. От этого в значительной степени зависит оценка стоимости акции. Первоначально уставный капитал компании разделён на 100 млн. обыкновенных акций, осенью 2022 зарегистрирован дополнительный выпуск акций объёмом 50 млн. штук. Таким образом, после IPO в обращении будет находиться 150 млн. акций. Ценовой диапазон размещения компания определяет от 185 до 225 рублей на одну акцию, таким образом компания целиком оценивается в диапазоне от 27,75 млрд. до 33,75 млрд. руб. Предположительно, в рамках IPO будет размещаться дополнительный выпуск акций.

Изучаем баланс и отчёт о прибылях

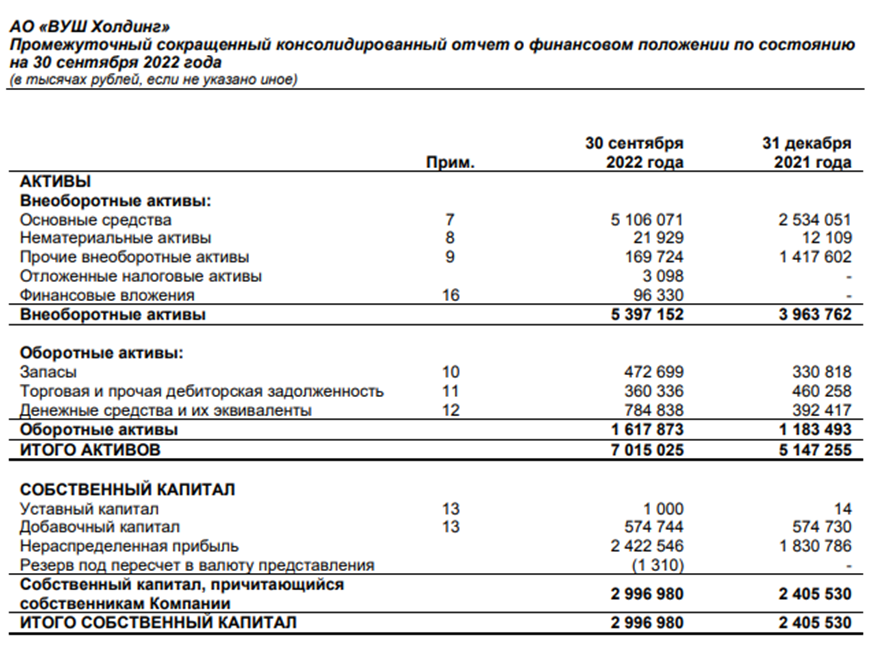

На момент написания данной статьи в разделе «Акционерам и инвесторам» доступна отчётность МСФО за 9 мес. 2022 года. Согласно этой отчётности на 30 сентября 2022 года собственный капитал компании составляет 2 996 980 тыс. рублей, всего активов — примерно на 7 млрд. рублей.

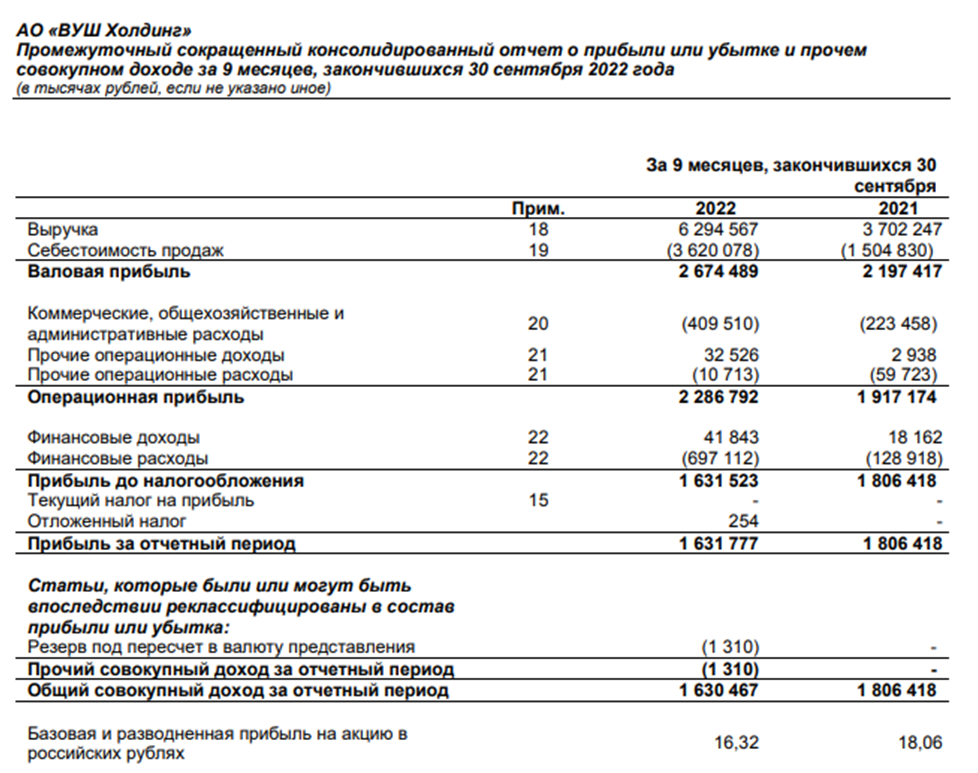

Whoosh оценивается на первичном размещении во много раз дороже балансовой стоимости. Компанию можно оценивать значительно дороже баланса, если она имеет высокую рентабельность собственного капитала или имеется значительный потенциал роста прибыли. Смотрим отчёт о прибылях и убытках.

Как мы видим, рентабельность у компании достаточно высокая. При балансовой цене акции около 20 рублей, по итогам 9 месяцев Whoosh заработала около 11 рублей на акцию — если считать на новый акционерный капитал в 150 млн. акций.

Также мы видим значительный рост выручки по сравнению с прошлым годом - +70%, при этом операционная прибыль выросла на 19%. Чистая прибыль, тем временем, уменьшилась примерно на 10%.

Отстающую динамику операционной прибыли и снижение чистой прибыли можно списать на расширение компании за счёт кредитных средств: в связи бурным ростом компании выросли расходы, а значительную часть увеличенной операционной прибыли могли «съесть» расходы на обслуживание новых долгов.

Чистый долг компании по состоянию на 30 сентября 2022 года составляет примерно 2,8 млрд. руб. На обслуживание долгов компании уходит примерно треть операционной прибыли, размер чистого долга не превышает 2-х летней прибыли. Можно сказать, что долговая нагрузка на комфортном уровне.

Резюмируя раздел, можно сказать, что компания предлагается инвесторам с P\E в диапазоне от 13 до 16, P\BV – от 9 до 11. По западным меркам такие мультипликаторы можно было бы назвать справедливыми, но по российским, особенно в нынешних условиях, - мультипликаторы несколько завышены. Хотелось бы видеть оценку по P\E в диапазоне от 10 до 12.

Перспективы роста

Кто-то возразит: «Но ведь это компания роста, она не может стоить дёшево!» Верно, компании роста оцениваются соответствующим образом. И Whoosh последние годы росла довольно внушительными темпами.

Но какие основания считать, что рост в ближайшие годы продолжится такими же темпами? И тем более сомнительно, что компания сможет повторить такой же рост выручки как и в 2022 году. Если вы посмотрите на карту присутствия компании, то увидите, что основные крупнейшие города России уже заняты.

Дальнейший рост компании возможен за счёт выдавливания конкурентов (которые будут заниматься тем же самым!) и\или за счёт присутствия в городах поменьше (а это, скорее всего, уже не такой маржинальный рынок, как города-миллионники).

Потенциально компания может осваивать ближнее и дальнее зарубежье. С учётом геополитических реалий это могли бы быть, например, такие страны как Турция, Иран, Китай.

Можно придумать много вариантов. Пространство для роста действительно можно найти, но этот рост будет уже не настолько бурным, чтобы оправдать завышенные мультипликаторы.

За счёт делевериджа компания может добавить в прибыль на акцию примерно 4-5 рублей.

Дивидендная политика

У компании имеется дивидендная политика. В презентации для инвесторов утверждается, что в 2022 году уже выплачено около 1 млрд. рублей дивидендами. Размер дивидендов привязывается к соотношению Чистый долг\EBITDA.

Чуть выше мы рассчитали чистый долг — 2,8 млрд. рублей. EBITDA по итогам 9 месяцев составляет приблизительно 3,2 млрд. рублей. Чистый долг уже меньше EBITDA, если компания не увеличит долг до конца 2022 года, то компания сможет направить на дивиденды 50% чистой прибыли по МСФО — примерно по 7 рублей на акцию.

Резюме

Инвесторам предлагают компанию в высокой рентабельностью и низким долгом. Whoosh хорошо росла в прошлом, но есть сомнения относительно темпов роста уже в ближайшем будущем. С учётом этого, оценка компании представляется завышенной, цена акции в диапазоне 140-160 рублей выглядит более привлекательной.

Данная статья является личным мнением автора и не может рассматриваться в качестве инвестиционной рекомендации.

На этом все. Ставьте лайки, подписывайтесь на канал, делайте репосты в соцсети и вступайте в группу ВКонтакте. Всем удачи! Всё написанное в статье является личным мнением автора и не может быть инвестиционной рекомендацией.

#ipo