В чем разница?

Реальная ставка — это предложение, о ней банк рассказывает посредством рекламы для привлечения клиентов. Полная стоимость кредита — эта итоговая общая сумма, в которую входят:

- тело кредита;

- все проценты;

- все комиссии за ведения счета, пополнения и т.д.;

- страховые услуги.

Полная стоимость будет формироваться, как раз из подобных сумм. Например, в одном банке годовая по условию может быть 20%, а во втором – 25%. При этом в первом страховые услуги обойдутся в 20%, в другом – 10%. В итоге выгоднее будет обратиться в учреждение, где заявленная процентная ставка выше, но зато итоговая ПСК меньше.

Более того, кредит наличными без страхования оформить невозможно, банковское учреждение либо откажет, либо сделает ставку настолько выше первоначальной, что сами не захотите такой заем брать.

Вспоминаем школьный курс математики

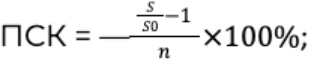

Рассчитать ПСК — значит суммировать основной подсчет, комиссии и прочие платежи. Всю информацию должен дать кредитный менеджер.

Основная упрощенная формула выглядит так:

где S — общие суммированные платежи;

Sₒ — сумма, которую выдал банк;

n – сколько месяцев-лет будем выплачивать задолженность.

Итоговая величина ПСК получается в процентах годовых. Ее можно сравнить с основной процентной ставкой и узнать размер дополнительной переплаты.

Таким образом, сравниваются два-три банковских предложения и выбирается наиболее выгодный вариант.