А сейчас немного теории. На одну минуту. Собрались? Поехали!

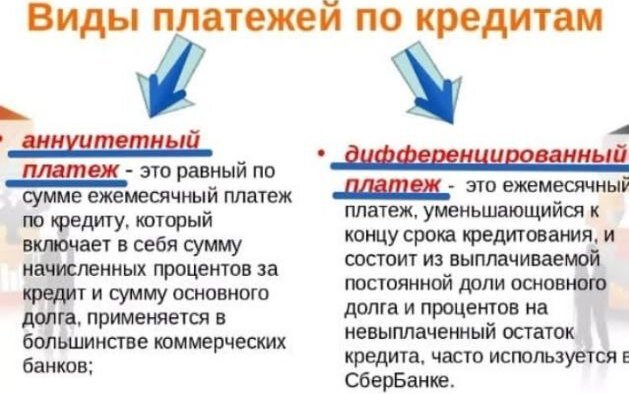

Существует два основных вида платежей: наиболее популярный аннуитетный платеж, и наименее популярный дифференцированный платеж. Почему популярный аннуитетный? Потому что он выгоден банкам. Конечно же :)

Когда мы берем деньги в банке, то та сумма, которую мы взяли, является нашим основным долгом. Но банк никогда не дает нам деньги просто

так, а начисляет на наш долг проценты.

Поэтому вне зависимости от вида платежа, каждая выплата по кредиту состоит из погашения основного долга и процентов.

Именно типом погашения основного долга, т.е. ero уменьшения, и различаются аннуитетный и дифференцированный платеж.

Еще немного, крепитесь!

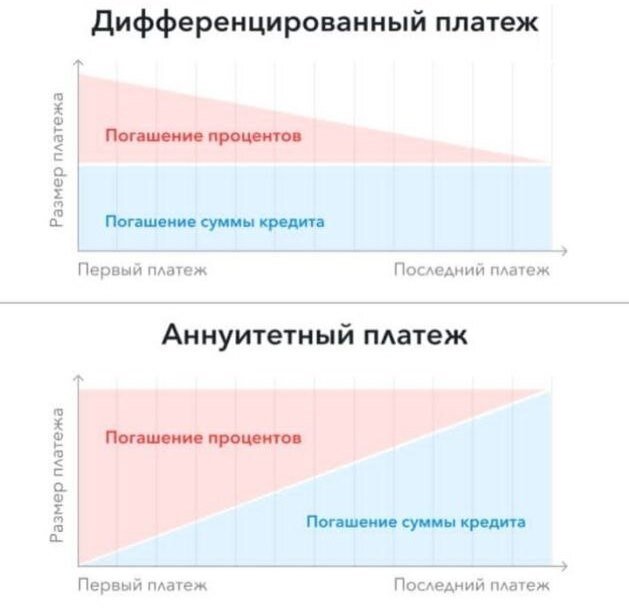

Дифференцированный платеж - это платеж, при котором на протяжении всего срока кредитования выплаты по погашению основного долга не

меняются. А выплаты по процентам каждый месяц разные.

Аннуитетный платеж - в нем величина ежемесячного платежа не меняется со сроком. В месяц всегда одна и та же сумма.

Банк делает так, что с самого начала идет преимущественная выплата процентов, а затем уже в ежемесячном платеже возрастает доля суммы, идущая на погашение основного долга.

Основным преимуществом дифференцированного вида выплат - итоговая переплата по кредиту будет меньше за счет более быстрого уменьшения основного долга, и соответственно, величины начисляемых процентов на ваш долг.

Аннуитетный платеж более распространен из-за того, что он является максимально понятным для клиентов, выгодным для банков, и позволяет

изначально просчитать все свои выплаты и свой бюджет.

В этом примере, дифф. платеж выгоднее более чем на 100 тысяч рублей.

Сейчас Вопрос в выборе платежа сейчас уже не стоит, так как практически все банки перешли только на Аннуитетный платеж...

А как выгоднее гасить - читайте следующую статью.