Давно слежу за творчеством блогера Анара Бабаева или Бабайкина. Даже еще до того, как он стал мейнстримом в определенных кругах. Даже купил обе его книги. Даже задал ему пару вопросов в чатике. Видно, что он прекрасно разбирается в вопросе и хорошо всё продумал.

Вкратце его творчество заключается в ряде тезисов, идей, основными среди которых являются:

- Надо стараться работать не больше, а умнее. Но можно и больше.

- Вкладываться в совместные проекты нужно не деньгами. а знаниями. Дойных коров выдаивают.

- Диверсификация в другие страны не уменьшает риск

- Норма сбережений очень важна

- Уровень заработка очень важен

- Скромность и минимализм очень важны

- Подушка безопасности очень важна

- Доходность активов менее важна, чем надежность, ведь ненадежный актив может исчезнуть полностью, а это хуже, чем недополучить прибыль. Т.е. сохранить важнее, чем получить прибыль.

- "Пенсия в 35" - это не для всех мероприятие, а только для тех, кто зарабатывает около 200 тысяч в месяц и более, потому что иначе придется себя очень сильно ограничивать, и бОльшая часть жизни пройдет мимо.

В целом, несмотря на ряд взаимоисключающих параграфов выше, "система Бабайкина" очень стройна и кажется нелогичной только вследствие моего упрощения. Но упрощения делают любую тему более понятной.

Проблема в том, что большая часть из перечисленных выше тезисов не являются догмами, а скорее являются личным взглядом на тему "ранней пенсии" от конкретного человека, но многие люди воспринимают их именно как догмы, и начинают либо крестовый поход против догм, либо становятся слепыми последователями и принимают всё, что озвучивает Бабайкин как аксиому без осмысливания, без примеривания на себя. При этом я не уверен, может быть он из видео в видео повторяет, что эта история основана на личном опыте, но его никто не слышит. Подозреваю, что одной из причин того, что он закрыл комментарии к своим видео как раз именно в том, чтобы избежать жарких говносрачей, дискредитирующих саму идею.

У каждого - своя пенсия.

Я прекрасно понимаю английский язык, и поэтому у меня не возникает сложностей с поиском информации от первоисточников, ведь движение F.I.R.E. зародилось в США*. Алгоритм создания "пенсии к 35 годам" там уже проработан* и известно много блогеров, живущих на "своей" пенсии уже второе десятилетие. Причина здесь заключается, как мне кажется, в том, что условия труда в США всё же пожестче, чем у нас, в РФ. Женщина там не может уйти в оплачиваемый декретный отпуск на год. Вообще право на отпуск нужно заработать. И т.д., не буду в это углубляться. Есть люди, которых это устраивает, потому что не буду отрицать - заработать много денег в США можно. Но там примерно та же проблема, с которой я столкнулся на своей работе - платят много, отдыхаешь мало. Отсюда проблемы со здоровьем, с настроением, у кого-то с психикой. Даже на психотерапию нет времени, поэтому люди жрут прозак горстями.

* - материал на английском языке, но если вы используете браузер Яндекс, то в нем можно прочитать "машинный" перевод, сделанный нейросетью, в целом понятно.

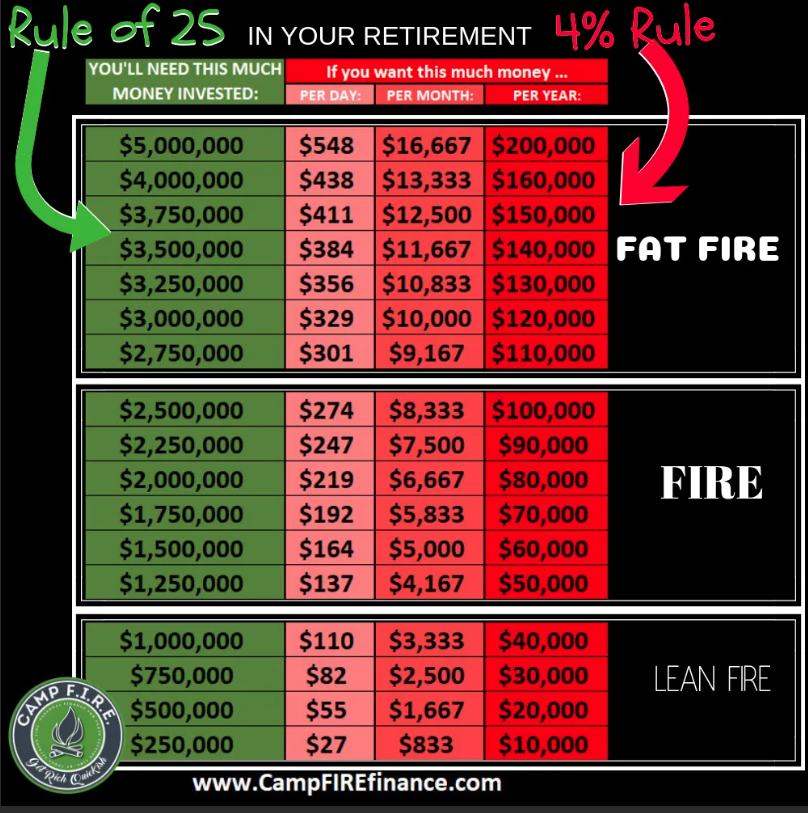

Так вот, если брать чьи-либо высказывания за догму, то очень сложно объяснить наличие подобных табличек в первоисточниках?

В этой табличке указывается, сколько денег нужно откладывать, чтобы накопить капитал, с которого можно получать определенное количество денег, основываясь на правиле 4% (4% изъятия из капитала каждый год) и на правиле 25 (нужно накопить 25 своих годовых расходов, чтобы устроить себе пенсию). И уже на основании размера капитала пенсия определяется как толстый/обычный/тонкий F.I.R.E.

Но и это еще не всё - один из ярчайших представителей "ранней пенсии" живет на $7000 в год* и не считает себя в чем-то ущемленным. Это при том, что реальный медианный доход на человека в США в 2021 году составлял $37500*. Понятно, что полно таких людей, которые скажут, что жить так, как живет Якоб Лунд Фискер - это не жизнь. Но самое главное здесь это то, что он сам так не считает.

Кстати, если приложить данные о медианном доходе человека в США в 2021 году к табличке выше, то мы увидим, что половина американцев и без капитала живет по доходам, классифицирующимся как "Lean FIRE".

В общем, реально мы приходим к тому, что даже в США подавляющее большинство людей может рассчитывать максимум на обычный F.I.R.E.

Это, кстати, и является основным элементом критики "ранней пенсии" - она доступна только очень ограниченному числу людей, около 2% в верхней части по доходам.

И это, опять же, критика, основанная на личном восприятии. Кто-то говорит "ну, на 15 тысяч в месяц прожить невозможно", а кто-то живет. Кто-то говорит, что "без путешествий за границу я не могу жить", а кто-то живет. Кто-то берет айфон в кредит, а кто-то не берет. Кому-то жемчуг мелкий, а кому-то щи жидкие. Короче, кому-то подходит, а кому-то нет.

Если же убрать эмоциональные всхлипывания и оставить только расчет, то у нас есть прекрасный ориентир, определяющий, есть ли возможность у человека самому себе обеспечить "досрочную пенсию". Нужно взять размер государственной пенсии или прожиточного минимума в вашем городе и умножить его на два. Если у человека зарплата равна или больше этой суммы, то "ранняя пенсия" ему доступна, если он будет откладывать половину зарплаты. Причем, если использовать "правило 25", то доступна она будет через 25 лет после начала "откладывания", и при соблюдении "правила 4%", с вероятностью, почти равной 100%, этого капитала хватит на 30 лет или более.

Переведем в цифры. Прожиточный минимум в РФ для трудоспособного населения с 1 июня 2022 года составит 15172 рубля. При этом, по данным Росстата, медианная зарплата в России в 2021 году была равна 32 422 рублям. Таким образом, за 25 лет накопить на пенсию, размером равную прожиточному минимуму, может бОльшая часть населения РФ.

Если бы, допустим, человек пошел работать в 18 лет, 25 лет назад, то какую сумму он должен был бы иметь на сегодняшний день для "оформления" себе пенсии, равной прожиточному минимуму? Эта сумма - 4551600 рублей. Подчеркиваю, эти расчеты верны, если мы принимаем за аксиому правило 4% и правило 25. Однако, оба эти правила - очень приблизительные, и часто подвергаются критике. Большинство склоняется к гибкому расходованию капитала, а это значит что в какой-то год можно и 2% снять, а в какой-то другой и 5%.

А вот Бодо Шефер, например, в своей книге "Путь к финансовой свободе", считает, что для финансовой независимости нужно отложить 150 ежемесячных расходов, и вложить их под 8%. Тогда капитал будет неизменен, а расходы будут покрываться. Для финансовой свободы нужно отложить 150 желаемых ежемесячных доходов.

И есть множество других правил, ориентиров, от разных хороших и умных людей. Причем большинство было сформировано на основании личных предпочтений/убеждений. И это мы еще не коснулись вопроса о составе капитала, в чем сберегать.

Отсюда и индивидуальное восприятие необходимого размера капитала. А значит, и у каждого - своя пенсия.

В одном, я думаю, сойдутся все - чем больше "пенсия" - тем лучше. И на самом деле всё упирается не в сумму капитала, не сумму изъятия, а в вопрос: "Сколько времени вы готовы потратить на работу, чтобы перестать тратить время не работу?" Все остальные вопросы - уже производные от этого.

В Китае, например. становится популярным "движение" "лежим ровно", вот в первоисточнике*. Вкратце - из-за дикой конкуренции люди отказываются от карьеры, сложной работы, находят работу, требующую минимального количества времени, и в целом проводят жизнь во "внутренней Монголии". Такая экстремальная форма "дауншифтинга". В статье, кстати, упоминается, что такое возможно только в хорошие с экономической точки зрения времена. Конечно, когда хочется жрать, то и ради миски риса будешь 12 часов работать без перерыва, ни о каком лежании речи не будет.

Так вот моё мнение, что массовая философия "ранней пенсии", по крайней мере в России, должна быть гораздо ближе к "дауншифтингу" и "лежим ровно", чем к роскошной жизни на яхтах у пальм. Даже если вдруг к 43 годам окажется, что работа нравится, или жизнь такая, что без работы никуда, то накопленные 4.5 млн помогут чувствовать себя более спокойно. В случае потери работы или проблем со здоровьем денежек на чаек и сахарок хватит. Как говорят в нижних интернетах - ВСЖ. Иронично, кстати, но одного моего коллегу с высокооплачиваемой работы уволили за то, что он попытался украсть бутылку кетчупа из столовой.

Конечно, если есть возможность и желание устроить себе Fat FIRE, "жирную пенсию", если вы в 2%, которые зарабатывают больше 200 тысяч в месяц, - не нужно от этого отказываться.

Но в целом, не нужно слишком сильно конкретизировать "раннюю пенсию" и усложнять себе жизнь. Сколько я ни читал блогеров/пенсионеров, никто из них не использует все эти правила без корректировок, все тем или иным образом адаптируются под обстоятельства по-своему, индивидуально. Это говорит нам о том, что во-первых, капитал, необходимый для финансовой независимости (или безопасности) можно получить разными путями, при этом лишь нужно всегда следовать принципу "трать меньше, чем зарабатываешь", а во-вторых, о том, что жестких правил по расходам "на пенсии" нет, и к этому делу все подходят с некоторой степенью креатива. Ну и в-третьих, никто не знает, как оно там будет "дальше", и даже если капитала не хватит для выхода на "раннюю пенсию" в 35, 45 или в 55 лет, он все равно не будет лишним.

Ну а что касается нормы сбережения - я бы назвал это единственным реальным критерием психологической готовности к постановке "ранней пенсии" как цели. Чем выше "норма сбережения" - тем выше готовность). Ведь это не только денежки в капитал, это и навык жить на средства, значительно меньше, чем доход. При условии "Правила 25", если откладывать 10% от доходов, то на "раннюю пенсию" можно будет выйти через 51,4 года, а если откладывать 90%, то через 2,7 лет, а если 98%, так вообще через полгода).

С другой стороны, я бы на самом деле предостерег от выхода на "раннюю пенсию" только с капиталом, дающим сумму прожиточного минимума. На реальной, государственной пенсии, пенсионер получает гораздо больше льгот и имеет больше возможностей сэкономить, чем на "ранней". Поэтому "раннему пенсионеру" обязательно нужно иметь "подушку безопасности", которая поможет компенсировать сложности, не влезая в "тело" капитала. Ну и еще - "раннему пенсионеру" нежелательно совсем забывать о работе. Мало ли что. Банк прогорит, актив обесценится, инфляция скакнет, дом развалится - придется снова искать источник дополнительных доходов.

Лично у меня на "ранней пенсии" всё хорошо, но вот у жены на работе произошел качественный скачок, и теперь она зарабатывает больше, чем у меня "пенсия")).