Каков средний истинный диапазон (ATR)?

Средний истинный диапазон (ATR) - это индикатор технического анализа, представленный специалистом по рынку Дж. Уэллсом Уайлдером-младшим в его книге "Новые концепции в технических торговых системах", который измеряет волатильность рынка путем разложения всего диапазона цены актива за этот период.

Индикатор истинного диапазона берется как наибольший из следующих значений: текущий максимум меньше текущего минимума; абсолютное значение текущего максимума меньше предыдущего закрытия; и абсолютное значение текущего минимума меньше предыдущего закрытия. Таким образом, ATR представляет собой скользящую среднюю, обычно использующую 14 дней, истинных диапазонов.

Трейдеры могут использовать более короткие периоды, чем 14 дней, для генерации большего количества торговых сигналов, в то время как более длительные периоды имеют более высокую вероятность генерирования меньшего количества торговых сигналов.

КЛЮЧЕВЫЕ ПРИЕМЫ НА ВЫНОС

- Средний истинный диапазон (ATR) - это индикатор волатильности рынка, используемый в техническом анализе.

- Обычно он рассчитывается на основе 14-дневной простой скользящей средней серии индикаторов истинного диапазона.

- ATR изначально был разработан для использования на товарных рынках, но с тех пор был применен ко всем типам ценных бумаг.

- ATR показывает инвесторам средний диапазон колебаний цен для инвестиций за определенный период.

Формула среднего истинного диапазона (ATR)

Формула для расчета ATR для инвестиций с предыдущим расчетом ATR выглядит следующим образом :

[Предыдущий ATR (n - 1) + TR] / n

Где:

n= количество периодов

TR= истинный диапазон

Если предыдущий ATR не был рассчитан, вы должны использовать:

( 1 / n ) Σni TRi

Где:

TRi = определенный истинный диапазон, такой как TR первого дня, затем второго, затем третьего.

n = количество периодов

Символ сигмы с большой буквы (Σ) представляет собой суммирование всех терминов за n периодов, начинающихся с i, или указанного периода. Если после i нет числа, предполагается, что отправной точкой является первый период (вы можете увидеть i = 1, отметив, что нужно начинать суммирование с первого члена).

Сначала вы должны использовать следующую формулу для вычисления истинного диапазона:

TR = Max [ (H − L), Abs (H − CP), Abs (L − CP)]

Где:

H = Сегодняшний максимум

L = Сегодняшний минимум

Cp = Вчерашняя цена закрытия

Max = Наибольшее значение из трех слагаемых.

Так что:

(H - L) = Сегодняшний максимум минус минимум

Abs (H - Cp) = абсолютное значение сегодняшнего максимума минус вчерашняя цена закрытия.

Abs (L - Cp) + Абсолютное значение сегодняшнего минимума минус вчерашняя цена закрытия

Как рассчитать средний истинный диапазон (ATR)

Первым шагом в вычислении ATR является нахождение ряда значений истинного диапазона для ценной бумаги. Ценовой диапазон актива для данного торгового дня - это его максимум минус минимум. Чтобы найти истинное значение диапазона актива, вы сначала определяете три члена из формулы.

Предположим, что акции XYZ сегодня достигли торгового максимума в 21,95 доллара и минимума в 20,22 доллара. Вчера он закрылся на отметке $ 21,51. Используя эти три термина, мы добиваемся наивысшего результата:

(H - L) = ($21.95 - $20.22) = $1.73

Abs (H - Cp) = ($21.95 - $21.51) = $0.44

Abs (L - Cp) = ($20.22 - $21.51) = -$1.29

Число, которое вы бы использовали, составило бы 1,73 доллара, потому что это самое высокое значение.

Поскольку у вас нет предыдущего ATR, вам необходимо использовать формулу ATR:

( 1 / n ) Σni TRi

Используя 14 дней в качестве количества периодов, вы бы рассчитали TR для каждого из 14 дней. Предположим, что следующие цены указаны в таблице.

Суточные нормы

Высокий Низкий Вчерашнее закрытие

День 1 $ 21.95 $ 20.22 $ 21.51

День 2 $ 22.25 $ 21.10 $ 21.61

День 3 $ 21.50 $ 20.34 $ 20.83

День 4 $ 23.25 $ 22.13 $ 22.65

День 5 $ 23.03 $ 21.87 $ 22.41

День 6 $ 23.34 $ 22.18 $ 22.67

День 7 $ 23.66 $ 22.57 $ 23.05

День 8 $ 23.97 $ 22.80 $ 23.31

День 9 $ 24.29 $ 23.15 $ 23.68

День 10 $ 24.60 $ 23.45 $ 23.97

День 11 $ 24.92 $ 23.76 $ 24.31

День 12 $ 25.23 $ 24.09 $ 24.60

День 13 $ 25.55 $ 24.39 $ 24.89

День 14 $ 25.86 $ 24.69 $ 25.20

Вы бы использовали эти цены для расчета TR за каждый день.

Торговый диапазон

H-L H-Cp L-Cp

День 1 $ 1.73 $ 0.44 $ (1.29)

День 2 $ 1.15 $ 0.64 $ (0.51)

День 3 $ 1.16 $ 0.67 $ (0.49)

День 4 $ 1.12 $ 0.60 $ (0.52)

День 5 $ 1.15 $ 0.61 $ (0.54)

День 6 $ 1.16 $ 0.67 $ (0.49)

День 7 $ 1.09 $ 0.61 $ (0.48)

День 8 $ 1.17 $ 0.66 $ (0.51)

День 9 $ 1.14 $ 0.61 $ (0.53)

День 10 $ 1.15 $ 0.63 $ (0.52)

День 11 $ 1.16 $ 0.61 $ (0.55)

День 12 $ 1.14 $ 0.63 $ (0.51)

День 13 $ 1.16 $ 0.66 $ (0.50)

День 14 $ 1.17 $ 0.66 $ (0.51)

Вы обнаружите, что самые высокие значения за каждый день взяты из столбца (H - L), поэтому вы должны сложить все результаты из столбца (H - L) и умножить результат на 1 / n в соответствии с формулой.

$ 1.73 + $ 1.15 + $ 1.16 + $1.12 + $ 1.15 + $ 1.16 + $ 1.09 + $ 1.17 + $ 1.14 + $ 1.15 + $ 1.16 + $ 1.14 + $ 1.16 + $ 1.17 = $16.65

1 / n ( $16.65 ) = 1 / 14 ( $16.65 )

0.714 * $16.65 = $1.18

Итак, средняя волатильность по этому активу составляет $1,18.

Теперь, когда у вас есть ATR за предыдущий период, вы можете использовать его для определения ATR за текущий период, используя следующее:

[ Предыдущий ATR ( n - 1 ) + TR ] / n

Эта формула намного проще, потому что вам нужно рассчитать TR только за один день. Предполагая, что на 15-й день актив достиг максимума в 25,55 доллара, минимума в 24,37 доллара и закрылся в предыдущий день на уровне 24,87 доллара; его TR составляет 1,18 доллара:

[ $1.18 ( 14 - 1 ) + $1.18 ] / 14

[ $1.18 ( 13 ) + $1.18 ] / 14

( $15.34 + $1.18 ) / 14

$16.52 / 14 = $1.18

Акции снова закрыли день со средней волатильностью (ATR) в 1,18 доллара.

О чем вам говорит средний истинный диапазон (ATR)?

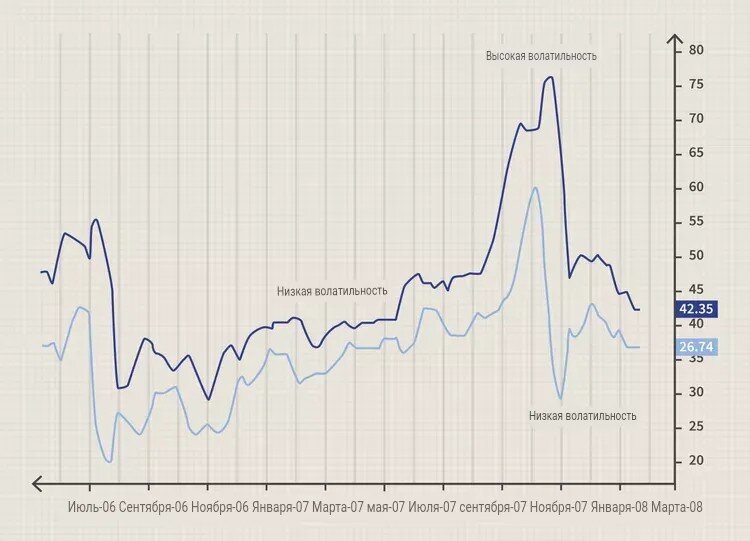

Первоначально Уайлдер разработал ATR для сырьевых товаров, хотя этот индикатор также может быть использован для акций и индексов. Проще говоря, акция, испытывающая высокий уровень волатильности, имеет более высокий ATR, а более низкий ATR указывает на более низкую волатильность за оцениваемый период.

ATR может использоваться специалистами рынка для входа и выхода из сделок и является полезным инструментом для добавления в торговую систему. Он был создан для того, чтобы позволить трейдерам более точно измерять дневную волатильность актива с помощью простых вычислений. Индикатор не указывает направление цены; вместо этого он используется в основном для измерения волатильности, вызванной гэпами, и ограничения движений вверх или вниз. ATR относительно прост в расчете и нуждается только в исторических ценовых данных.

ATR обычно используется в качестве метода выхода, который может быть применен независимо от того, как принимается решение о входе. Одна из популярных техник известна как "выход из люстры" и была разработана Чаком Лебо. Выход из люстры помещает трейлинг-стоп ниже самого высокого максимума, достигнутого акцией с момента входа в сделку. Расстояние между самым высоким максимумом и уровнем остановки определяется как некоторое кратное, умноженное на ATR.

ATR также может дать трейдеру представление о том, какой размер торговли следует использовать на рынках деривативов. Можно использовать подход ATR к определению размера позиции, который учитывает готовность отдельного трейдера принять риск и волатильность базового рынка.

Пример использования среднего истинного диапазона (ATR)

В качестве гипотетического примера предположим, что первое значение пятидневного ATR вычисляется равным 1,41, а на шестой день истинный диапазон составляет 1,09. Последовательное значение ATR может быть оценено путем умножения предыдущего значения ATR на количество дней меньше одного, а затем добавления истинного диапазона для текущего периода к продукту.

Затем разделите сумму на выбранный таймфрейм. Например, второе значение ATR оценивается как 1,35, или (1.41 * (5 - 1) + (1.09)) / 5. Затем эту формулу можно было бы повторять в течение всего периода.

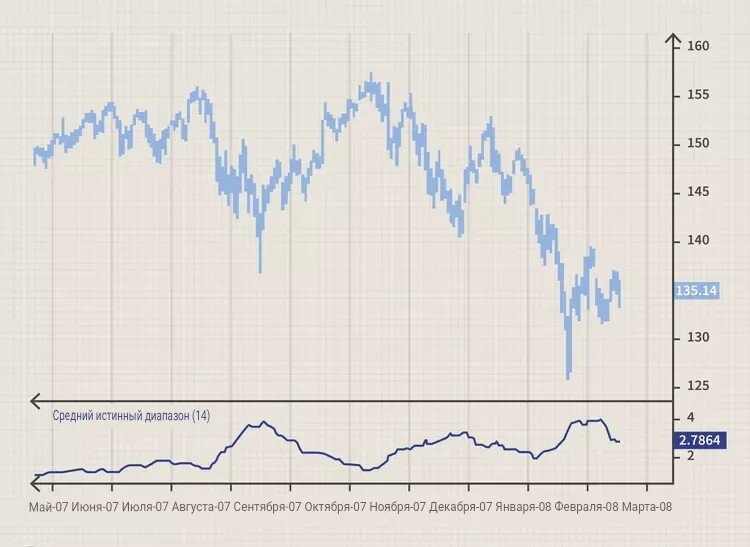

Хотя ATR не говорит нам, в каком направлении произойдет прорыв, его можно добавить к цене закрытия, и трейдер может покупать всякий раз, когда цена на следующий день торгуется выше этого значения. Эта идея показана ниже. Торговые сигналы появляются относительно редко, но обычно указывают на значительные точки прорыва. Логика этих сигналов заключается в том, что всякий раз, когда цена закрывается более чем на ATR выше самого последнего закрытия, происходит изменение волатильности.

Ограничения среднего истинного диапазона (ATR)

Существует два основных ограничения на использование индикатора ATR. Во-первых, ATR является субъективным показателем, а это означает, что он открыт для интерпретации. Ни одно значение ATR не скажет вам с какой-либо уверенностью, что тренд вот-вот развернется вспять или нет. Вместо этого показания ATR всегда следует сравнивать с более ранними показаниями, чтобы получить представление о силе или слабости тренда.

Во-вторых, ATR измеряет только волатильность, а не направление цены актива. Иногда это может приводить к неоднозначным сигналам, особенно когда рынки испытывают развороты или когда тренды находятся в поворотных точках. Например, внезапный рост ATR после значительного движения вразрез с преобладающим трендом может привести некоторых трейдеров к мысли, что ATR подтверждает старый тренд; однако это может быть не так.

Как вы используете индикатор ATR в торговле?

Средний истинный диапазон используется для оценки волатильности цены инвестиции. Он используется в сочетании с другими индикаторами и инструментами для входа и выхода из сделок или принятия решения о покупке актива.

Как вы считываете значения ATR?

Среднее значение истинного диапазона - это средний ценовой диапазон инвестиций за определенный период. Таким образом, если ATR для актива составляет 1,18 доллара, его цена имеет средний диапазон движения в 1,18 доллара за торговый день.

Что такое хороший средний истинный диапазон?

Хороший ATR зависит от актива. Если он обычно имеет ATR, близкий к 1,18 доллара, он работает таким образом, что его можно интерпретировать как нормальный. Если тот же актив внезапно имеет ATR более 1,18 доллара, это может указывать на то, что требуется дальнейшее расследование. Аналогично, если у него гораздо более низкий ATR, вы должны определить, почему это происходит, прежде чем предпринимать какие-либо действия.

Нижняя строка

Средний истинный диапазон - это показатель волатильности цены актива. Его лучше всего использовать для определения того, насколько сильно менялась цена инвестиции за оцениваемый период, а не для указания тенденции. Расчет ATR инвестиций относительно прост, и от вас требуется только использовать данные о ценах за исследуемый период.

PRO | ТЕХНИЧЕСКИЙ АНАЛИЗ

БАЗОВОЕ ОБРАЗОВАНИЕ