В чем плюсы:

- не надо вести учет, тратить время и деньги на бухгалтерию, не нужно сдавать отчетность

- с заработной платы сотрудников не нужно платить страховые взносы, кроме фиксированного взноса на травматизм в сумме 2959 руб. (на 2026 г.) (но! сотрудников должно быть не более 5)

- не нужно сдавать отчеты по взносам за сотрудников, кроме отчетов в СФР по форме ЕФС-1 (раздел 1.1. и 1.2)

- ИП на АУСН не платит страховые взносы за себя (за 2026 год - сумма 57 390 руб. + 1 % с выручки свыше 300 тыс.)

- если Вы зарабатываете больше 20 млн., Вам не придется платить НДС с 1 января 2026 г. (АУСН освобождена от НДС, и по крайней мере пока нет сведений, что до 1 января 2026 г. это изменится)

- не нужно платить налог на имущество (кроме объектов из перечня по кадастровой стоимости), налог на прибыль, НДФЛ с предпринимательской деятельности

В чем минусы:

Более высокая ставка налогообложения:

- 8% , если выбрали базу - Доходы

- 20%, если выбрали базу - Доходы минус Расходы

Довольно строгие ограничения к тем, кто может применять АУСН:

- только в регионах, в которых допускается применение АУСН (на 26.11.25 таких регионов уже более 70 (актуальный список на сайте налоговой: https://ausn.nalog.gov.ru/?ysclid=mig5iptunx179403118)

- ограничения по видам деятельности (не могут применять организации и ИП с деятельностью на основе договоров комиссии, поручения, агентских договоров, микрофинансовые организации, ломбарды, участники простого товарищества и др. (п. 2 ст. 3 Закона № 17-ФЗ от 25.02.2022 г.)

- участие других организаций в компании не должно быть более 25%

- работников должно быть не более 5 человек (и здесь могут быть нюансы в течение года, если взяли/уволили и одновременно числилось более 5 человек)

- доходы за налоговый период не должны превышать 60 миллионов рублей

- остаточная стоимость основных средств не более 150 млн. руб.

- отсутствие филиалов и обособленных подразделений

- выплаты физ лицам только в безналичной форме

- не должно быть сотрудников нерезидентов

- нельзя выдавать займ сотруднику по ставке ниже 2/3 ключевой (из-за НДФЛ с материальной выгоды от экономии на процентах)

Таким образом, нужно понимать, что АУСН – система далеко не для всех. Она не может применяться теми, у кого есть, например, работники – нерезиденты (а это иногда понять сложно, т.к. статус работника может измениться), и теми, кто выплачивает зарплату через кассу наличными, или выдал займ сотруднику под процент более низкий, чем 2/3 ставки рефинансирования, и теми, кто делает подарки работникам в натуральном виде, и теми, кто работает как агент (а это почти все, кто работает через маркетплейсы, например).

Посчитаем экономию:

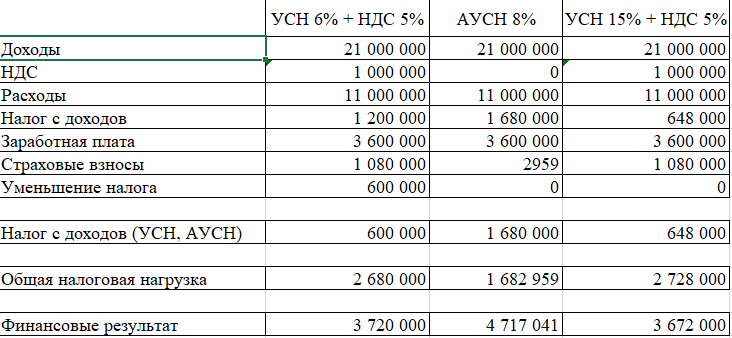

А: Организация (сейчас на УСН), в которой трудятся 3 работника, заработная плата 300 000 руб. в месяц, ежегодный доход 21 000 000 руб., расходы за год 11 000 000 руб. (без учета заработной платы и начислений на нее).

Страховые взносы с заработной платы - 30%

Рассчитаем и сравним налоговую нагрузку и финансовый результат в 2026 году с учетом возникновения НДС при УСН 6%, УСН 15%, АУСН

А-1 вариант - цены на реализацию для покупателей увеличить на НДС не получилось:

А-2 вариант: организации, применяющей УСН, удалось увеличить цену реализации на НДС 5% (на АУСН НДС не добавляем, т.к. не рассматриваем вариант поднятия цен при отсутствии НДС):

В Организация (сейчас на УСН) оказывает услуги, основные расходы - заработная плата (трудятся 5 работников), заработная плата 800 000 руб. в месяц, ежегодный доход 21 000 000 руб.

Страховые взносы с заработной платы - 30%

Рассчитаем и сравним налоговую нагрузку и финансовый результат в 2026 году с учетом возникновения НДС при УСН 6%, УСН 15%, АУСН

В-1 Цены на НДС поднять не удалось:

B-2 Цены увеличили на НДС 5%:

Таким образом, мы видим, что переход на АУСН позволит сэкономить на НДС с 2026 года, а также существенная экономия будет у компаний с большими затратами на оплату труда.

При этом компании, у которых оплата труда не является основной статьей затрат, и которые смогут поднять цены с 1.01.2026 г. на НДС, существенной экономии АУСН не даст, поскольку ставка налога на АУСН все-таки выше, чем на обычной УСН.

p.s. можем провести расчет по задачи и ситуацию конкретно в Вашем бизнесе. Пишите в комментариях, на whatsapp +79251868577, на почту taksa-consult-business@yandex.ru. С удовольствием Вам поможем!

#АУСН #экономияналоги #ИПвыгодныйрежим #ИПАУСН #ИПвыбратьрежим #Новаяупрощеннаясистема #выбратьрежимналогообложения