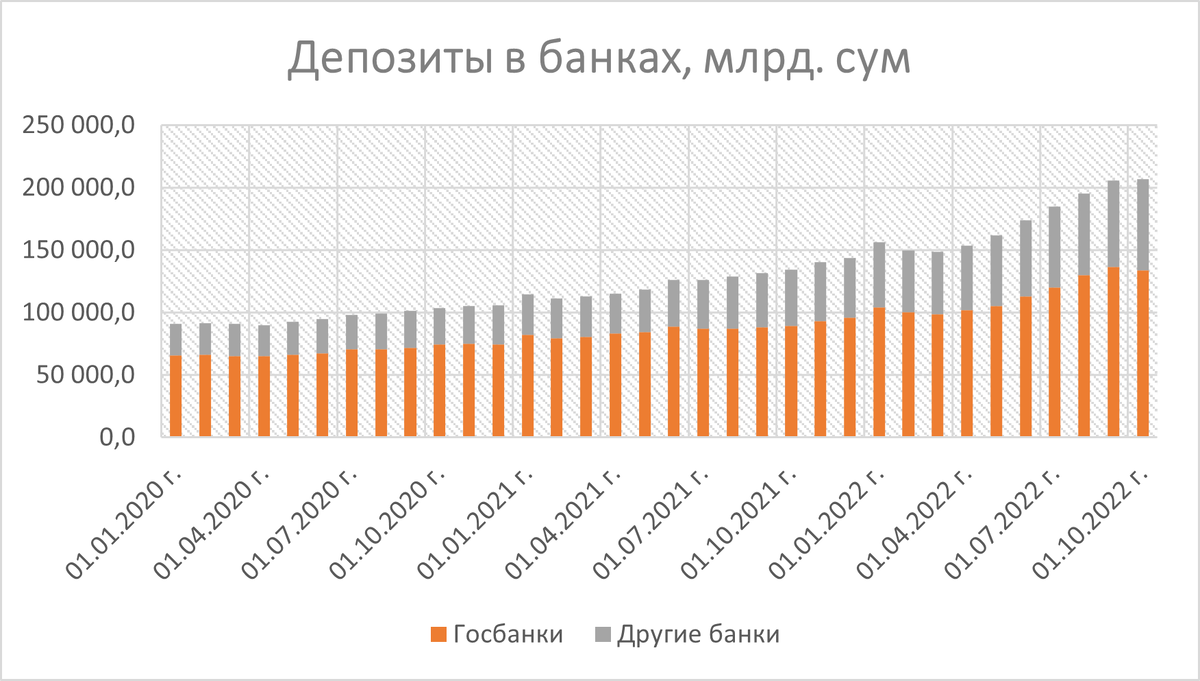

Прошло время красивых фото, наступил черед скучных диаграмм. Сегодня посчитаем деньги, которые местное население и юридические лица берут и дают в долг.

В 2022 году и компании и физические лица стали активнее сберегать свои накопления.

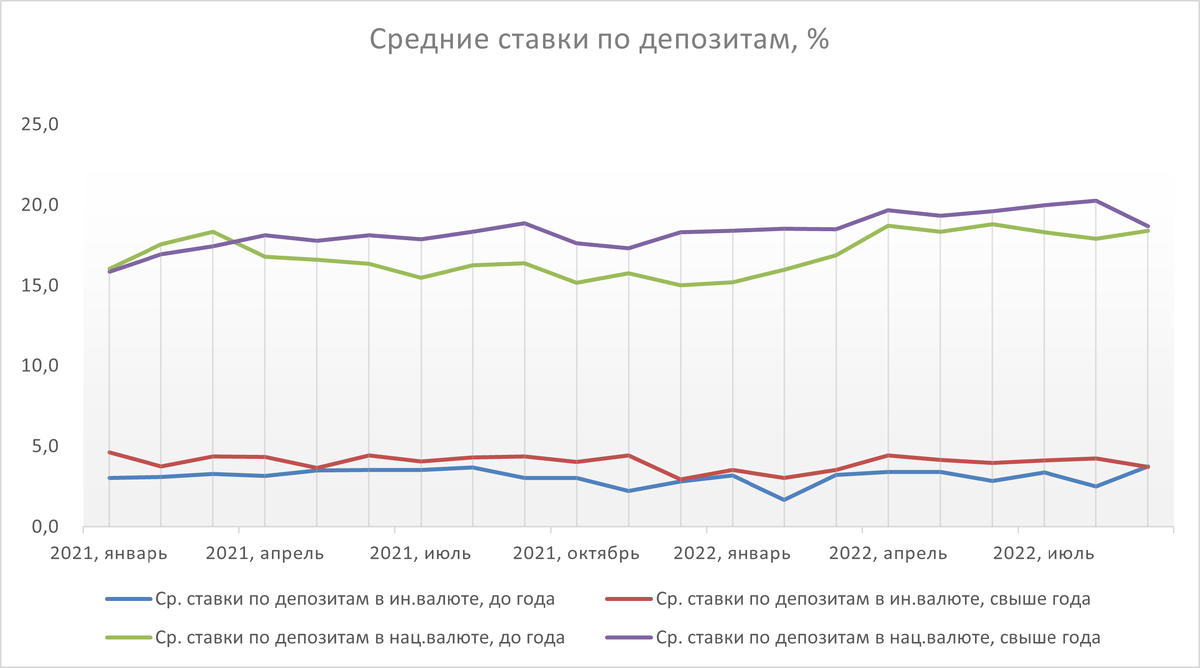

Их сумма активно растет. Не удивительно, ведь растут и ставки по вкладам. Как вам почти 20%? Видели такой уровень в России в этом году?

А в чем интересно хранят свои сбережения узбекистанцы?

Лидирует национальная валюта. Среди физических лиц превышает накопления в валюте почти в два раза. Среди юридических лиц тоже сумы хранят чаще, но разрыв не такой большой.

При этом валюту физики хранят в 50% случаях на счетах до востребования, а не на срочных вкладах.

А вот национальную валюту как раз отдали банкам под проценты в основном.

С накоплениями пробежались по основным показателям. Давайте посмотрим, что с кредитами.

Кредиты тоже растут, но не так сильно как депозиты. А это значит, что у предприятий деньги имееются, что они могут их хранить на счетах.

Но хотелось бы посмотреть, что внутри, на какие цели берут деньги в Узбекистане.

Промышленность впереди всех по кредитованию. Но физические лица скоро ее догонят. Немного совсем осталось.

Строители практически не кредитуются, как и сфера ЖКХ. А сельское хозяйство превышает по кредитному портфелю торговлю и услуги.

Вообще, похоже, что торговля в Узбекистане живет на свои, в отличие от промышленности. Посмотрите какой разрыв между основными средствами и оборотным капиталом. Новое строительство ведет себя ровно. И только ипотека стабильно растет.

Правильно, какие бы ни были ставки по депозитам, квартира она надежнее. Есть возможность - надо брать и сдавать потом релокантам.

Но посмотрим подробнее на структуру кредитов физических лиц.

Ух, как интересно. Микрозаймы и микрокредиты очень сильно выросли. Вместе с другими целями? Что это может быть, интересно.

Овердрафт не растет (а это скорее всего задолженность по кредитным картам). Значит на текущие расходы деньги есть, а микрокредиты берут на что-то более существенное, чем еда. Еще очень сильно выросли относительно образовательные кредиты. Хоть и на общем фоне они незначительны, но в этом сентября рекорд этого вида кредитования за последние 3 года наблюдения.

При этом ипотека и автокредиты выглядят довольно бледно. Рост не колоссальный.

Но картина интересная. С одной стороны растут депозиты, а с другой микрокредиты. Может это просто разные люди. Богатые богатеют, бедные берут кредиты на покупку необходимого?

В целом выводы по табиличкам и диаграммам можно сделать следующие.

Банки с госучастием на рынке рулят.

Накопления при текущих ставках уже иногда относит в банк на депозиты, при чем по большей части в национальной валюте. А вот юридические лица, все-таки больше предпочитают доллары, евро, юани.

Несмотря на запрет кредитов в религии в этом году очень сильно растет ссудная задолженность именно в этом сегменте. В прошлом обзоре я обращала внимание, что само количество микрофинансовых организаций, тоже выросло значительно.

Коммерческое кредитование сильно не прирастает. Но и это понятно, кто же будет брать по таким ставкам? Еще и в такой неопределенной ситуации.

Смущает, что ЖКХ и так не кредитовалолсь почти, а сейчас стало еще меньше. Может их теперь напрямую субсидируют из бюджета? Больная эта тема у меня.

Другие цели тоже очень сильно растут, и сиди теперь ломай голову, что же там за цели, на которые кредитуются узбекистанцы. ЦБ уже пора добавить расшифровку этой статьи кредитного портфеля. Чтобы я тут не придумывала.