Текущий год во всех отношениях выдался непростым. Обещал бить рекорды по дивидендным выплатам, но массово отменял их. И вот он уже на исходе... А выплаты акционерам возобновляются.

Это канал Ю Capital, не переключайтесь. Сегодня разберу пятёрку лидеров по дивидендам, объявленным до конца года. Дивиденды объявлены, многие утверждены, выплаты могут быть в новом календарном году.

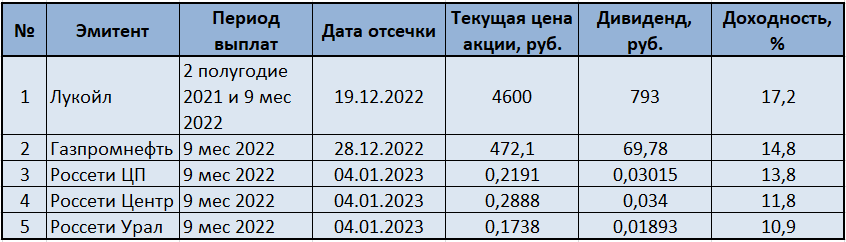

Общий список получается внушительный - на данный момент 18 компаний готовы произвести выплаты по обыкновенным и привилегированным акциям. Из них 50% (9 эмитентов) это компании энергетического сектора - генерирующие и/или доставляющие электроэнергию до потребителей, ещё 4 компании относятся к нефтегазовой отрасли, оставшиеся представляют потребительский сектор и химию в лице ФосАгро.

Не удивительно, что топ-5 лидеров выплат выглядит следующим образом.

Замечу следующее:

1) все выплаты промежуточные;

2) самая "скромная" выплата имеет двузначную доходность от текущих цен;

3) этого не видно, но если продолжить список, то следующие 4 места (с 6 по 9) занимают компании энергетического сектора с доходностью 6,5-9%, что тоже выше прежнего привычного уровня для промежуточных выплат.

Поскольку список однообразный, я не буду, как это делал обычно, разбирать каждого эмитента в отдельности. Сошлюсь на свой телеграм канал (подписывайтесь, задавайте вопросы, смотрите оценки и прогнозы), где ещё с апреля делал ставку на отрасль энергетики и обозначал в качестве приемлемой доходности по дивидендам диапазон от 15%.

Итак, доходность приличная. Например, Россети Центра и Приволжья в последний раз платили дважды дивиденды за 2020 год. Тогда совокупная доходность была около 15,5%. Сейчас только промежуточная выплата близка к этому значению, что соответствует около 41% прибыли вместо 50% по дивидендной политике. Это даёт надежду и основание полагать, что финальная летняя выплата будет и должна быть адекватной, не менее 5-7% доходности.

Доходность достигнута благодаря сохранению и даже росту прибыли (санкциям не подвластны, затраты контролируются, тарифы и потребление растут) и снижению стоимости акций (просадка была очень существенной).

Ещё один немаловажный факт, что энергетики продолжают раскрывать свою отчётность, в т.ч. промежуточную. Можно наблюдать изменение их финансового состояния и принимать решения, чего не скажешь про многие другие публичные компании. Понимание по их перспективам составить сложно, не зная, как они переживают текущий год.

Справедливости ради, замечу, что у Россети ЦП прибыль за 9 месяцев несколько сократилась с 9 до 8,2 млрд. руб. или почти на 9%. Однако это сокращение не связано с основной деятельностью. Здесь виден позитив по росту выручки от передачи электроэнергии и присоединению новых потребителей, сдержанный рост себестоимости и даже оптимизация управленческих расходов. Отклонение возникло из-за обслуживания долга и прочих расходов, которые могут носить единовременных характер.

Последние 2 года многие представители Россетей (тогда ещё МРСК) демонстрировали слабую динамику или рецессию. Здесь и отмена промежуточных выплат, и более интересные дивидендные истории на рынке, и геополитика, и т.д. Сегодня мы наблюдаем выход из нисходящего канала, уровень 0,2 руб. выглядит поддержкой, выше которой нужно остаться акциям даже после гэпа. Вероятность этого есть и открывается дорога к цели в район 0,237-0,24. Тогда от минимумов осени 2022 можно выстраивать растущий тренд.

С энергетиками понятно - государству нужны деньги, которые оно получает через материнскую компанию и дивиденды. На хорошие перспективы указывает и то, что акции дочек Россетей после объявления дивидендов не только закономерно скакнули вверх, но и продолжают расти в цене. В текущем же году это почти не типичная ситуация. Почитайте про стратегию продажи перед дивидендами. За несколько месяцев она многократно себя оправдала. И достаточно посмотреть на тот же Лукойл, Роснефть, ФосАгро и увидеть, как цена акции тает после объявления дивидендов вплоть до их выплаты. В статье я это объясняю.

Теперь к лидерам рейтинга.

Доходность Лукойла складывается из двух выплат:

а) 537 руб. за 2 полугодие 2021 - дивиденды с задержкой; доходность больше 11,5%, но ждали её почти на полгода дольше обычного, поэтому в годовом исчислении делите на 1,5;

б) 256 руб. за 9 месяцев 2022 - дивиденд значительно скромнее и даже скромнее аналогичных выплат предыдущего периода.

Читаю эту информацию так: большой платёж - это просроченный долг перед акционерами, а второй платёж свидетельствует об ухудшении финансовых результатов, что понятно и логично. Поэтому большой финальный дивиденд в срок превзойдёт мои ожидания, его отмена, перенос или скромные размеры укладываются в представление о компании.

Газпромнефть - лидер по доходности одной (промежуточной) выплаты. Причем это личный рекорд компании как в доходности, так и в размере выплат. Доходность в районе 14% была в 2005 году, а вот почти 70 руб. на акцию компания не платила никогда.

Несмотря на это, инвесторы не спешат заполнять портфели акциями Газпромнефти.

Акции Газпромнефти на рекордный дивиденд отреагировали рекордным объёмом торгов, который не привёл к существенному изменению цены. Иначе говоря, акции поменяли своих владельцев. С тех пор они не превзошли этот уровень, а объёмы торгов неуклонно снижаются.

Лукойл также отреагировал ростом объёмов, который добавил роста цене. Здесь в большей степени можно констатировать фиксацию профита у продавцов и просадку у покупателей. К тому же цена больше месяца снижается без признаков попыток обновить локальный максимум.

Последние две акции бывали в моём портфеле спекулятивно. Как инвестиционный инструмент не попадали, т.к. финансовое положение не соответствует критериям отбора в моей стратегии. Сегодняшнее решение остаётся прежним - акции вне моего портфеля.

В целом, возврат к выплатам - очень позитивный момент. По крайней мере появится ликвидность в 10-15% от портфеля для вывода или дальнейшего инвестирования, что, в свою очередь, поддержит рынок.

Если вам интересна моя стратегия инвестирования и отбора акций в портфель, задавайте вопросы в комментариях, телеграм канале или присоединяйтесь к моему фонду. О нём подробности появятся позже.

Всем хорошей прибыли. Подписывайтесь, лайкайте и до новых встреч.