Когда я начала соблюдать правила, о которых пишу в этой статье, деньги полюбили меня, стали чаще у меня оставаться, их стало больше и мне хватает до зарплаты.

Деньги, как люди, как твои друзья, относись к ним с уважением. Принимай их с радостью, отпускай с легкостью. Если деньги приходят к тебе, не торопись их тратить. Они же гости, пусть немного побудут в твоем доме, погостят) Хотя бы переночуют. Отдохнут с дороги, остынут.

"Деньги любят счет". Не все понимают смысл этой фразы. Я понимаю это так, что нельзя тратить их спонтанно. Надо часть дохода всегда оставлять в копилке, часть тратить на себя любимого (на внутреннего ребенка) и, конечно же, вести бюджет, следить за доходами и расходами.

Я называю это - вести "Дневник кошелька".

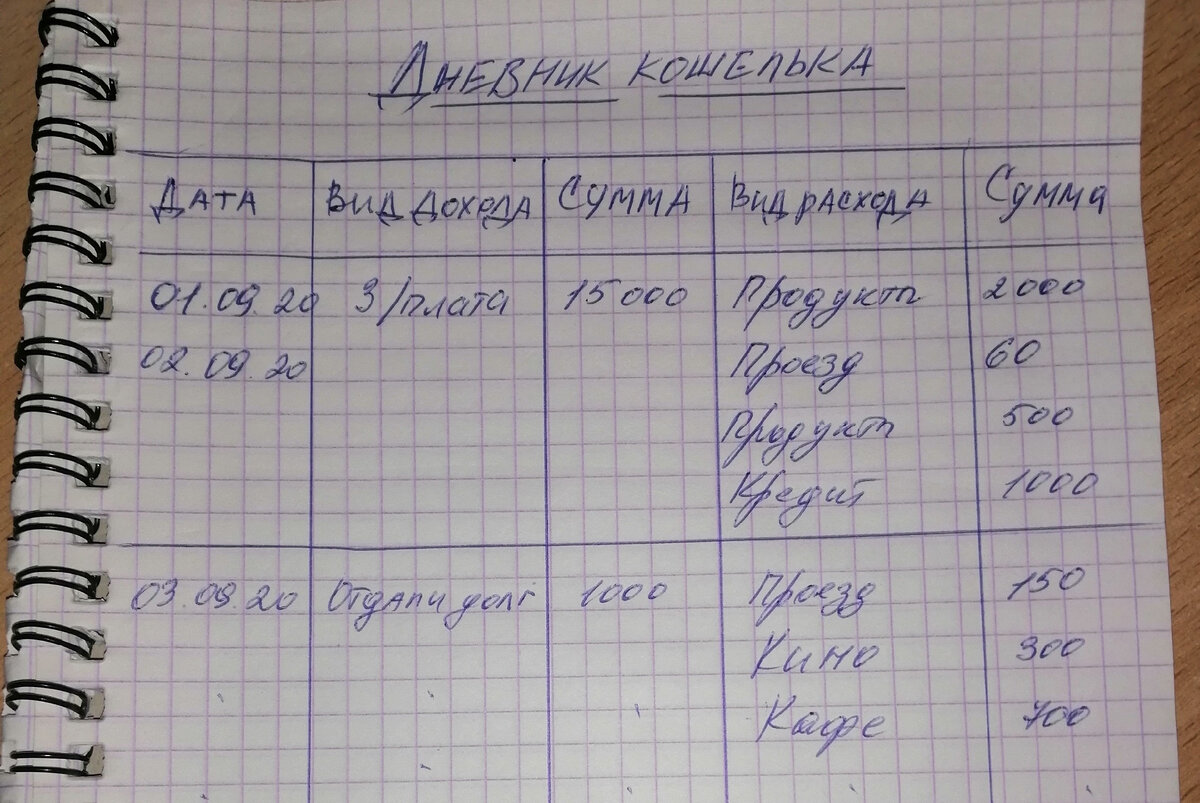

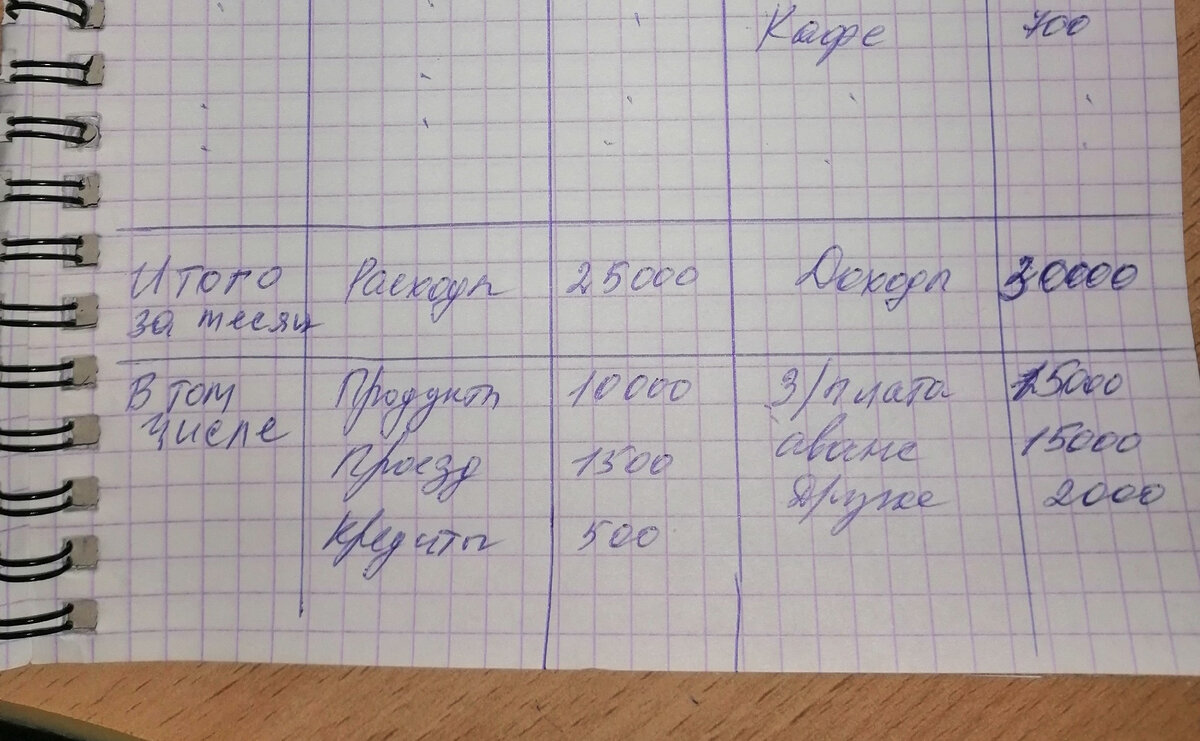

Способ №1. Вручную на бумаге.

ПЛЮС: Этот способ подходит тем, у кого нет возможности вести расчеты на компьютере или в приложении на смартфоне.

Выглядит это примерно так, как показано на фото ниже. Листай карусель.

Просто заведи для этого блокнот или тетрадь. Начерти в ней табличку, как на фото. Можно также найти специальный блокнот в продаже с готовыми графами.

Сохраняй все чеки при покупках, чтобы не забыть, куда потратил очередную сумму. В конце каждого дня записывай, какие были доходы и расходы в течение дня, пока эта информация свежа в вашей памяти.

По истечению месяца нужно сделать систематизацию расходов и доходов, расписав все суммы в группы. Например, расходы можно расписать по группам: кредиты и кредитные карты, продукты питания и хозтовары, коммунальные платежи, проезд, развлечения (кино, театр, концерты, кафе и т.д.), одежда и обувь и т.п.

А доходы, как правило, делятся на следующие группы: зарплата, пособие, отдали долг, подарили и т.д.

В конце месяца ты увидишь общую картину и очень удивишься тому, что возможно мог бы сэкономить неплохую сумму на развлечениях или «вкусняшках».

Минус: иногда нет времени сделать записи, лень или попросту забываешь. Но тогда о какой финансовой дисциплине может идти речь? А деньги любят счет! Не удивляйся, что их снова не хватит до следующей зарплаты.

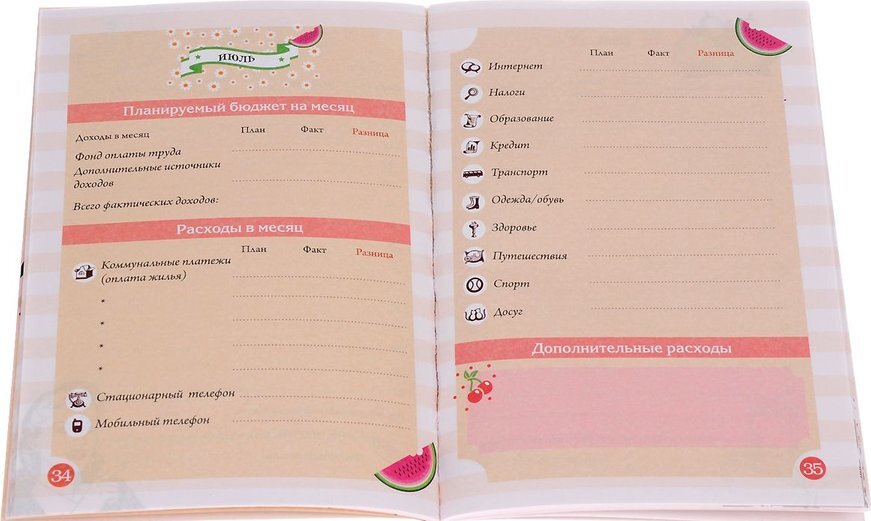

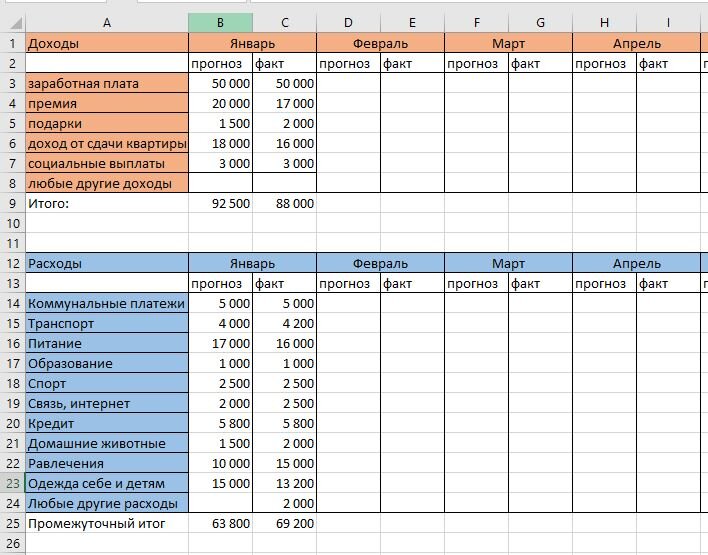

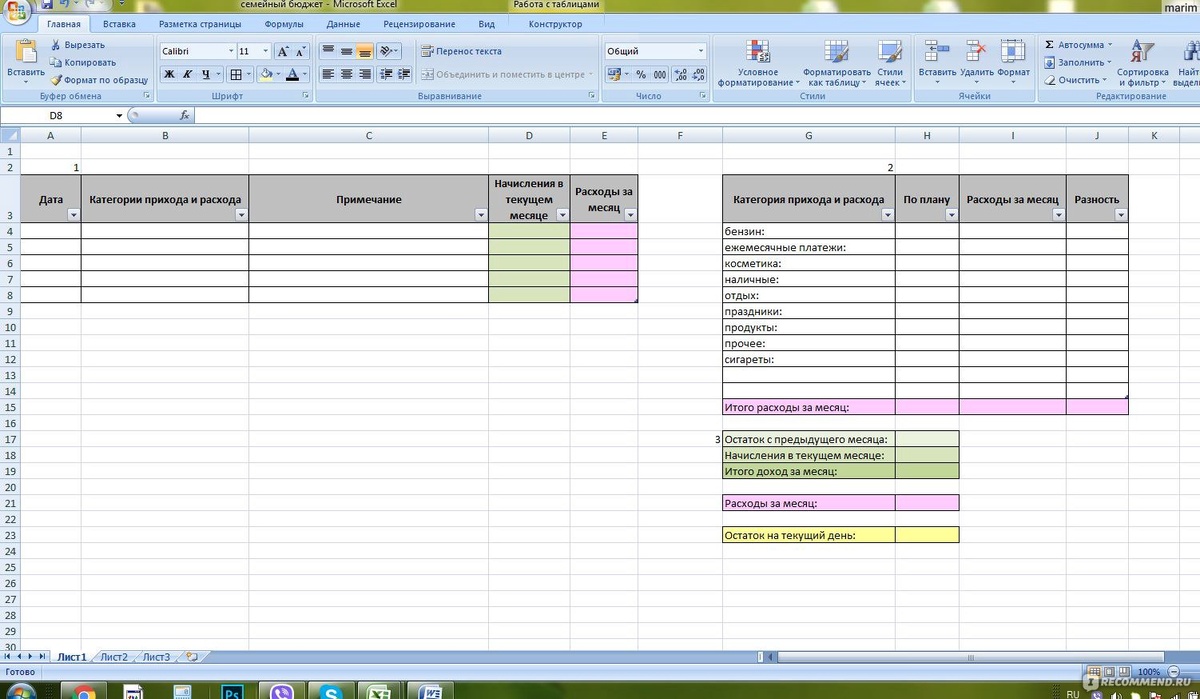

Способ №2. В таблице Гугл-документы или MS Excel.

Этот способ очень похож на первый, отличие лишь в том, что дневник кошелька ведется на компьютере в электронном виде.

Примеры таблиц на рисунке ниже.

Плюс: таблицу легко копировать на новый период времени, можно настроить формулы и суммы будут считаться автоматически.

Минус: нужно уметь пользоваться таблицами и настраивать формулы, чтобы суммы считались автоматически.

Способ №3. С помощью специальных приложений на смартфоне.

Для оптимизации расходов, как правило, рекомендуют использовать одно из приложений, какое тебе удобно:

-CoinKeeper;

-Monefy;

-Дзен-мани;

-MoneyLover;

-Приложение «Журнал расходов».

Это позволяет не просто смотреть, сколько ты денег потратил, но и планировать расходы заранее.

Плюс: телефон всегда под рукой, и можно сразу вносить данные в приложение, не ждать вечера.

Минус в том, что многие приложения условно бесплатны, для подключения дополнительного функционала требуется оплата абонемента.

***

Я начинала с ведения дневника в блокноте, потом сделала таблицу в Excel, затем перешла на простое бесплатное приложения "Журнал расходов" на телефоне, а сейчас пользуюсь CoinKeeper, купила абонемент навсегда за 499 рублей, его предлагают при установке.

По мере того, как навык ведения бюджета закрепляется, можно и менять способы - от простого к более сложному. Главное, делать это регулярно.

Есть еще и другие способы следить за бюджетом, например, в приложении банка или специальных программах на компьютере, можно еще и записаться на курсы к эксперту, и он выдаст свои фишечки.

Но мой канал о том, как сделать все проще, поэтому выбирай то, что тебе легче всего начать. Подписывайся!