Друзья, доброй ночи всем!) Вновь прибывшим и гостям канала напомню мою ежемесячную долговую нагрузку, тем более один читатель спрашивал, как у меня дела с кредитами. К ознакомлению:

Для заинтересовавашихся ищем первую часть и читаем)

Давайте по порядку:

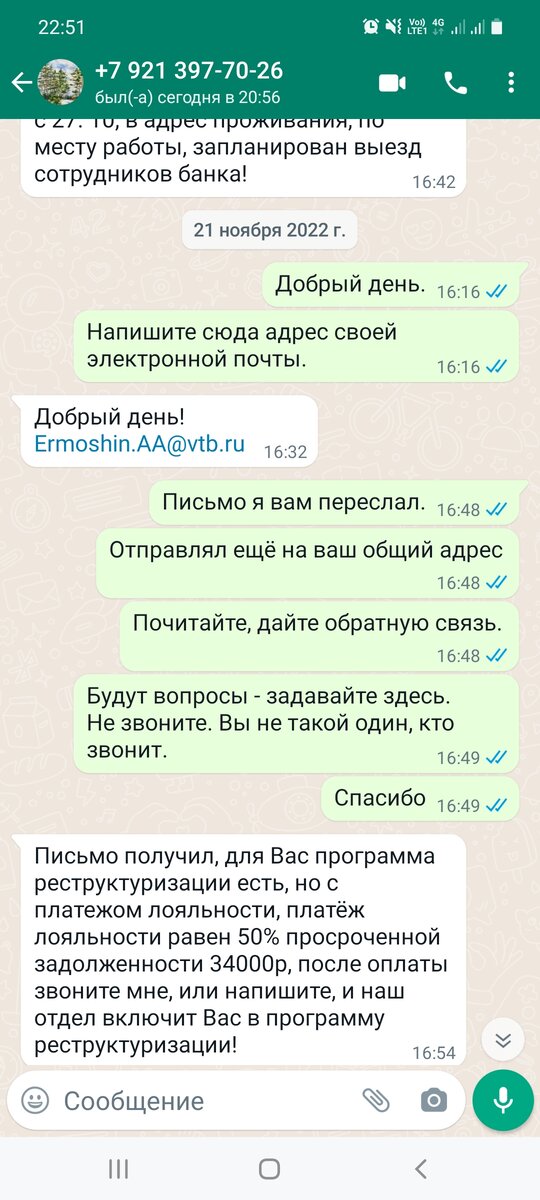

1. ВТБ - просрок более 3-х месяцев. Кредитка на 200 000. Приставили персонального менеджера, сам банк более не звонит. Менеджер сказочник - говорит, надо внести платеж лояльности на 33 000 рублей, и будет мне счастье реструктуризация:

Кто в теме, все понимают, что это просто попытка отжать проценты и штрафы. По факту никакой реструктуризации на бумаге не будет. Так что Сан Саныч (как он представился моей матери) идет лесом...

2. Тинькоф. Карта на 195 000. Там вообще охреневшие товарищи. В августе я имел глупость оплатить 3 месяца просрочки, 33 000 рублей. Они блокирнули расходные операции по кредитке. Сейчас 1,5 месяца просрочки. И сука, сумма 187 000 рублей. Вопрос - куда и кому я занес 30 косарей пару месяцев назад?)))

Звонят раз 12 в день. Но очень любят пуш-уведомления и письма. С одним дебилом, кстати, я вел переписку, перехватив иницаативу. Взыскатель пытался брыкаться, но в итоге пошел на попятную. Переписка ниже. Сразу говорю, что писал свои письма для будущего суда и ради смеха.

Ну вот, собственно, несколько скринов:

Ответ:

Мой выпад:

Ребята гнут свою линию, но уже не так уверенно:

Интересно? Мой ответ:

Тинькоф начал плыть. Платить надо теперь до 29.11:

Контрольный для них:

Ну и все: их алгоритм не сработал, новые условия))):

Почитали? А теперь еще раз внимательно: "если вы произведете оплату без подтверждения со стороны банка, программа оформлена не будет".

Я ради интереса помониторил сообщение от банка с подтверждением "программы". Нихрена не пришло ни в этот день, ни в следующий. Вообще ничего не пришло. Видимо, расчет был на то, что я увижу сумму в 10 000 рублей, обрадуюсь, не дочитаю письмо и побегу оплачивать штраф и проценты))) Развод еще более дешевый, чем выше от Сан Саныча из ВТБ)))

Для новичков: при просроке с вами общается отдел взыскания. Их цель - выбить из вас деньги. Хоть сколько. В первую очередь проценты и штрафы. В этом их мотивация. Основной долг их не сильно интересует: там уже судья это сделает + ваш кредит застрахован. А вот выжать из вас максимально процентов и штрафов - это да. А реструктуризацией, льготными условиями и прочими кредитными каникулами занимается немного другой отдел. И делается это все через заявку, которую обрабатывает сервисный центр.

Так что если вам Дядя Саша предлагает заплатить хоть сколько-нибудь - не платите. Ничего не изменится.

3. Сбер. Общий долг на 2 миллиона рублей, без мелочи. 5 кредитов + 1 кредитка. Сейчас действуют кредитные каникулы до февраля, но даже эти копейки, которые должен платить сейчас - не плачу.

4. Совком. Кредит под залог авто. 400 000 рублей. В просроке почти месяц. 90% звонков на телефон от них. Около 100 звонков в день. Тревожно просрать автомобиль, но не критично. Аренда как выход.

5. И вот подошли к самому главному. Кредит под залог недвижимости на сумму 2 350 000 рублей...

Сегодня день платежа в 31 000 рублей. Мне платить не с чего...

Поэтому сегодня полдня нахожусь в банке, подаю заявку на реструктуризацию. Теперь в течение недели жду ответа...

Знаете, что в этом кредите интересно? Брал я его последним. Уже с нагрузкой 100 000 + рублей. И самостоятельно я бы его не взял. Пользовался услугами кредитного брокера. Кому интересен процесс и суть - напишите в комментах - сделаю отдельную публикацию.

А теперь внимание:

Тот самый ПАРАДОКС

На данный момент я плачу по 31 000 рублей в месяц. Точнее, платил. На мой кредит действует льготная программа. Если же я допущу просрочку по этому кредиту свыше 28 дней - платеж вырастает до 56 000 рублей в месяц. Кредит на 15 лет. Давайте посчитаем: 56 000 рублей * 14 лет * 12 месяцев = 9 408 000 рублей.

Девять с половиной лямов я буду должен выплатить, если я не решу в течение месяца свою проблему!!!

А теперь давайте посмотрим себестоимость похожей квартиры в этой локации:

5 лямов... Напомню, кто читал мои прошлые публикации, у меня квартира с голым кирпичом, с полным отсутствием каких-либо коммуникаций, меньше по площади. Реальная стоимость моей квартиры 3,5 миллиона рублей.

А теперь вопрос: нахрена я буду платить 9 лямов кредита за квартиру, которая стоит 3,5 миллиона?))) Тем более, у меня там прописаны дети.

Может, просто не париться и пусть они попробуют ее забрать (а это еще придется постараться).А если я когда-нибудь сподоблюсь найти 9 лямов - так я лучше куплю трешку в новом доме)))

Как считаете?

Ну и моя финальная идея по этой ипотеке: если мне дают каникулы на полгода, как в Сбере - я вкладываю все возможные заработанные деньги за это время в квартиру - и сдаю ее. Пусть она сама себя отрабатывает.

Если каникулы не дают - то наверное, проще не дергаться. Потому что по условиям договора я выплачу три ее себестоимости...