"СПИШУ ДОЛГИ И УЙДУ В ТУМАН"

Мы видим подобного рода лозунги почти везде. Ведь тема актуальная. Часто такими лозунгами бросаются компании однодневки по списанию с граждан долгов, однако это попытки воспользоваться вашей проблемой и украсть немалые суммы за бесполезные услуги.

Часто это сводится к обыкновенному мошенничеству. Получив предоплату за «услуги», злоумышленники исчезают и переезжают в другой офис под другим названием.

По итогу человек получает кучу нервов и теряет последние деньги и в лучшем случае получает пустую юридическую консультацию без четкого алгоритма действий.

Единственным законным способом "списать долги" является - БАНКРОТСТВО ФИЗИЧЕСКОГО ЛИЦА.

Но процедура эта долгая и требует специальных юридических знаний.

Банкротство — это процедура, в ходе которой можно освободиться от обязанности выплачивать долги, если такой возможности нет из-за сложной финансовой ситуации.

Если у должника есть доходы и имущество, просто так освободиться от долгов нельзя

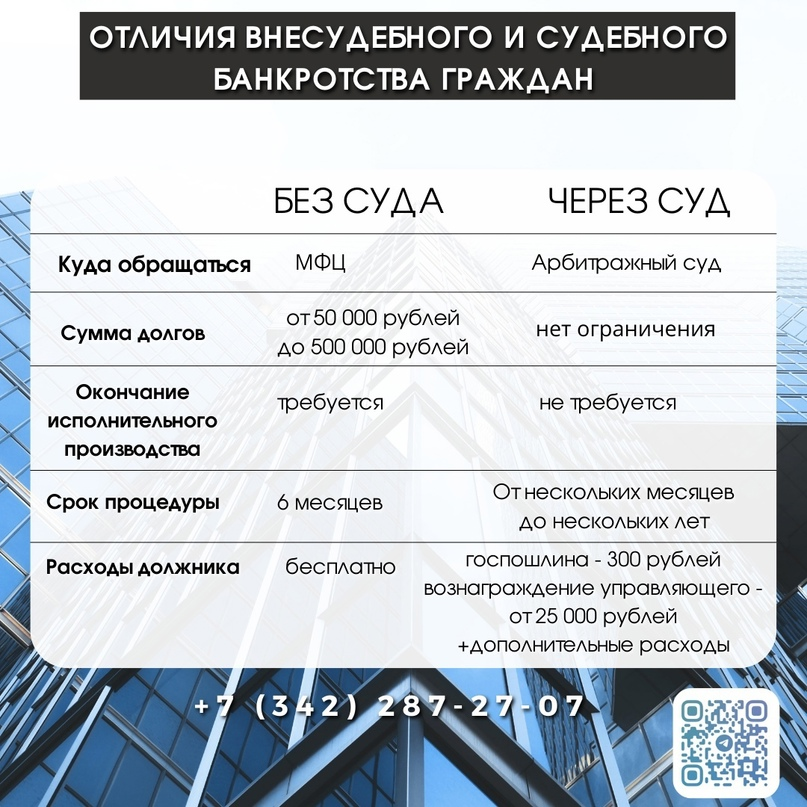

Банкротство можно начать в отношении самого себя — через суд или во внесудебном порядке, по заявлению в МФЦ.

Банкротство не освобождает от долгов по алиментам, выплате зарплат или возмещению морального вреда.

КТО ЖЕ СМОЖЕТ СТАТЬ БАНКРОТОМ?

По общему правилу начать процедуру вправе гражданин, чей долг перед официальными организациями превысил 500 тысяч рублей. Просрочка должна достигнуть 3 месяцев.

Если у вас есть признаки неплатежеспособности или недостаточности имущества в таком случае вы вправе подать в суд заявление о признании себя банкротом самостоятельно. Размер не исполненных обязательств значения в таком случае не имеют.

Гражданин предполагается неплатежеспособным, если имеет место хотя бы одно из следующих обстоятельств:

• гражданин прекратил расчеты с кредиторами, то есть перестал исполнять денежные обязательства и (или) уплачивать обязательные платежи, срок исполнения (уплаты) которых наступил;

• гражданин не исполнил более 10% совокупного размера денежных обязательств и (или) обязательных платежей, срок исполнения (уплаты) которых наступил, в течение более одного месяца со дня, когда такие обязательства должны быть исполнены;

• размер задолженности гражданина превышает стоимость его имущества, в том числе права требования;

• наличие постановления об окончании исполнительного производства в связи с отсутствием у гражданина имущества, на которое может быть обращено взыскание.

Если же должник имеет достаточный доход или имущество и он просто не хочет погашать взятые на себя обязательства, в таком случае основания для банкротства - отсутствуют.

Злоупотреблять правом на банкроство не стоит, поскольку процедура ведёт за собой ряд последствий (ст. 213.30 Закона N 127-ФЗ):

1) в течение пяти лет гражданин не может взять кредит/заем без указания на факт своего банкротства, а также повторно заявить о возбуждении дела о признании его банкротом;

2) гражданин не вправе занимать должности в органах управления юридического лица или иным образом участвовать в его управлении в течение следующих периодов:

• 10 лет - в отношении кредитной организации;

• пять лет - в отношении страховой организации, НПФ, управляющей компании инвестиционного фонда, паевого инвестиционного фонда и НПФ или микрофинансовой компании;

• три года - в отношении иных организаций.

Банкротство гражданина, являющегося поручителем, влечет аналогичные последствия.

Такие же последствия применяются в случае завершения процедуры внесудебного банкротства гражданина. При этом соответствующие сроки исчисляются со дня завершения такой процедуры.

Вместе с тем гражданин вправе подать заявление о признании его банкротом во внесудебном порядке повторно не ранее чем по истечении 10 лет после дня прекращения или завершения процедуры внесудебного банкротства.