Если обратить внимание на обоснования, с которыми Евросоюз вводил все новые и новые пакеты односторонних ограничительных мер против России (кстати, вчера было анонсировано начало обсуждения 9 пакета), то одним из них было стремление избавиться от энергетической зависимости. Правда в их случае это вышло примерно как лечение алкоголизма героином.

В этом году они полностью впали в зависимость от США, чьи энергетические компании неплохо так наварились на всей этой истории. Ну а на долгосрочной перспективе (при условии, что с Россией "дружба врозь" по-прежнему сохранится) они колоссально усилили роль Азии и Ближнего Востока как основных мировых поставщиков топлива.

Западные страны за последние несколько лет из-за своей "зелёной" истерии значительно сократили перерабатывающие мощности (за последние три года минус 2,4 млн баррелей в сутки), в то время как другая сторона мира (Ближний Восток и Азия) на месте не сидела и расширялась (плюс 2,5 млн баррелей в сутки).

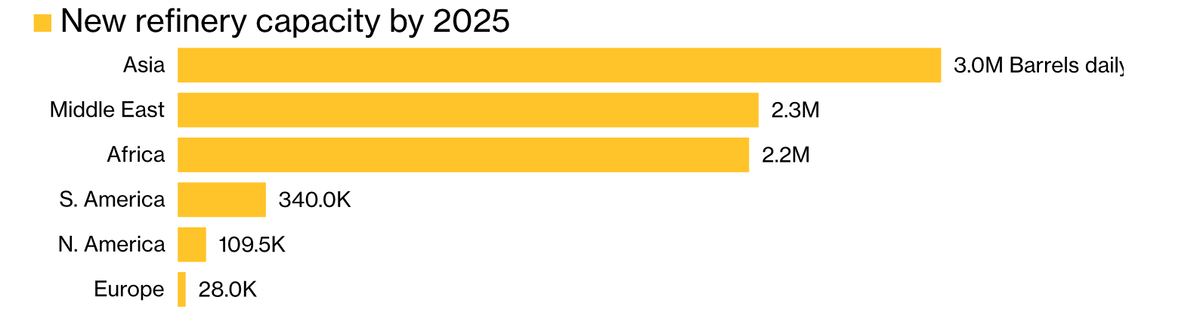

И в дальнейшем этот разрыв будет только увеличиваться. По оценкам Rystad Energy (крупнейшая энергетическая консалтинговая компания), в ближайшие три года во всем мире планируется ввести в эксплуатацию около 8 миллионов баррелей в сутки новых перерабатывающих мощностей. И наибольший прирост тут придётся именно на Азию. В Европе же изменение ожидается почти на уровне статистической погрешности.

Серьёзный сдвиг в мировой нефтеперерабатывающей промышленности ускорился во время массовых локдаунов, когда старые заводы закрывались, поскольку происходило снижение спроса на нефть. И ладно бы это. Но Европа существенно усиливала этот эффект тем, что всё больше стремилась к отказу от ископаемого топлива.

Ближайший пик напряжённости ожидается весной 2023 года, когда запасы дизельного топлива достигнут минимума, так как с февраля начнёт своё действие эмбарго Евросоюза на нефтепродукты из России (с декабря этого года – только на морские поставки нефти).

Причём зависимость от России сохраняется существенная. Bloomberg пишет, что только за первые 24 дня ноября Европейский союз и Великобритания получили почти половину своего импорта дизельного топлива из России водным транспортом. Причём резкий рост наблюдался ещё с октября, что было связано с забастовками, которые вывели из строя французские нефтеперерабатывающие мощности.

В среднем за первые 10 месяцев 2022 года Россия покрыла 51% потребности Европы в дизельном топливе. Немало.

Однако помимо дизеля есть и другие нефтепродукты. К примеру, нафта (нефтепродукт, который можно использовать либо для производства бензина, либо в качестве сырья в нефтехимической промышленности) и мазут (остаток процесса нефтепереработки, имеет множество потенциальных применений, в том числе для выработки электроэнергии и в качестве судового топлива).

И вот только чтобы всё это заместить (забудем даже, что собственная нефтепереработка с годами будет сокращаться) потребуется "впасть в зависимость" от кого-то другого. Немцы вот нефть для НПЗ в Шведте, который раньше контролировала "Роснефть" несколько месяцев найти не могут. Кроме альтернативной полной зависимости от поляков с поставками через Гданьск, особо придумать ничего не удалось.