Всем привет!

Долго решал, где мне ещё взять 150 000 рублей до закрытия новой цели в 400К рублей на ИИС супруги. Если быть точнее, то не хватает «всего» 143,25 тысяч рублей. Пффф, копейки.

Вариант с внесением денег с заработной платы сразу отмёл. Если мы вдвоём закинем кэш, то встречать нам Новый Год придётся грустно. Пить шампанское за 69 рублей и закусывать имитацией икры. А дети будут радоваться сладким подаркам с работы.

Начал смотреть, что у меня есть в заначке. И вы не поверите, выход и решение я нашёл очень быстро.

Канал ПростоPROжизнь — канал для тех, кто хочет изменить свою жизнь и накопить капитал. Лайк, подписка ✔

Телеграм 👉 ссылка тут 👈

Весной я стал клиентом управляющей компании ООО УК «А класс капитал», занимающейся инвестированием в ЗПИФ ПНК-Рентал.

Компания покупает паи фонда коммерческой недвижимости, торгуемого на Московской бирже. Так как моим брокером выступает Тинькофф, у которого нет доступа к покупкам этого ЗПИФа, я принял решение попробовать инвестировать через УК.

Тогда, весной 2022 года, я и не мог подумать о такой доходности. И не задумывался о комиссии за управление моим портфелем.

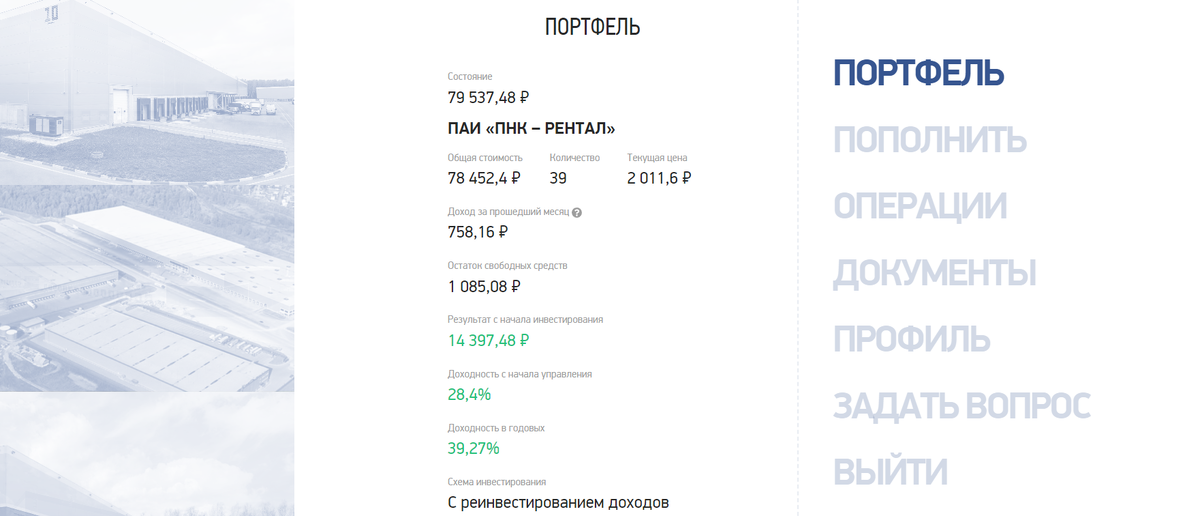

Теперь же, когда доха подошла к 40% (ниже скрин из личного кабинета), я решил направить поручение о продаже всех паёв и вывести денежные средства на расчётный счёт. Полученный доход направлю на пополнение второго ИИС. Схема гениальная.

Всего, на 29 ноября, стоимость портфеля составила 79 537,48 ₽.

Что я должен заплатить управляющему фондом?

Помимо 13% налога на доход физического лица, меня ожидает комиссия в размере 20% от дохода, превышающего 13% годовых. Размер комиссии депозитарию, регистратору и прочим уважаемым людям в расчёт брать не буду, там около 0,5%.

Пока не до конца понятно, в годовых выходит 39%, а с начала инвестирования 28%. Плюс минус удержат 2 тысячи рублей, не больше.

Итого за минусом 13% НДФЛ придёт сумма в размере 75 тысяч рублей, что тоже неплохо.

Вычисляю сумму, которую ещё нужно довнести на ИИС для получения максимального налогового вычета: 143,25 - 75 = 68,25 тысяч рублей.

Где взять ещё денег?

Для этого я с начала года, копейка за копейкой, рубль за рублём, тысячу за тысячей в еженедельном режиме закидывал кэш на инвесткопилку в Тиньке.

Понимая, что рассчитывать на колоссальную сумму выигрыша мне не приходится (чтобы выиграть хотя бы 1000 рублей до конца должны дойти 5000 участников, но сегодня остаётся 28,5 тысяч человек).

Челлендж завершается 1 января, ждать его окончания не вижу смысла. Сейчас в копилке лежит сумма в размере 52К рублей. Закинув её на ИИС, я получу гораздо больше - 6 760 рублей в виде возврата НДФЛ, против теоретической тысячи.

Итого, закинув деньги с копилки, до конца года останется пополнить ИИС «из своих» всего на 16 000 рублей.

Это идеальный вариант

Продав паи фонда недвижимости, я зафиксирую прибыль и увеличу её в 2023 году за счёт налогового вычета. Даже за минусом процентов и вознаграждения управляющему, доходность уделала индекс Мосбиржи в текущем году.

Инвесткопилка, показала свою околонулевую доходность. Я ничего не заработал (240 рублей, нынче считаются доходом?), но и ничего не потерял. Деньги тупо сохранились. Накопительный счёт показал бы доходность выше. Но факт остаётся фактом. 52 000 рублей ждали своего часа и он настал.

Вот так, в начале года я только мечтал о выполнении цели в 400 000 рублей на своём индивидуальном инвестиционном счету, а под конец года закрываю второй ИИС. Суммарно, пополнив их на 800 000 рублей. Вижу цель - не вижу преград.

И вам желаю не останавливаться на достигнутом, идти к выполнению своих целей и следовать за мечтой.

Дочитали до конца? Надеюсь, что статья была интересна и полезна для вас. Поддержите меня подпиской на канал ПростоPROжизнь и не забудьте поставить палец вверх 👍

А если вам удобнее следить за выходом публикаций в Телеграм 👉 ссылка тут 👈

P.s. Не является инвестиционной рекомендацией, мои деньги это моя ответственность.