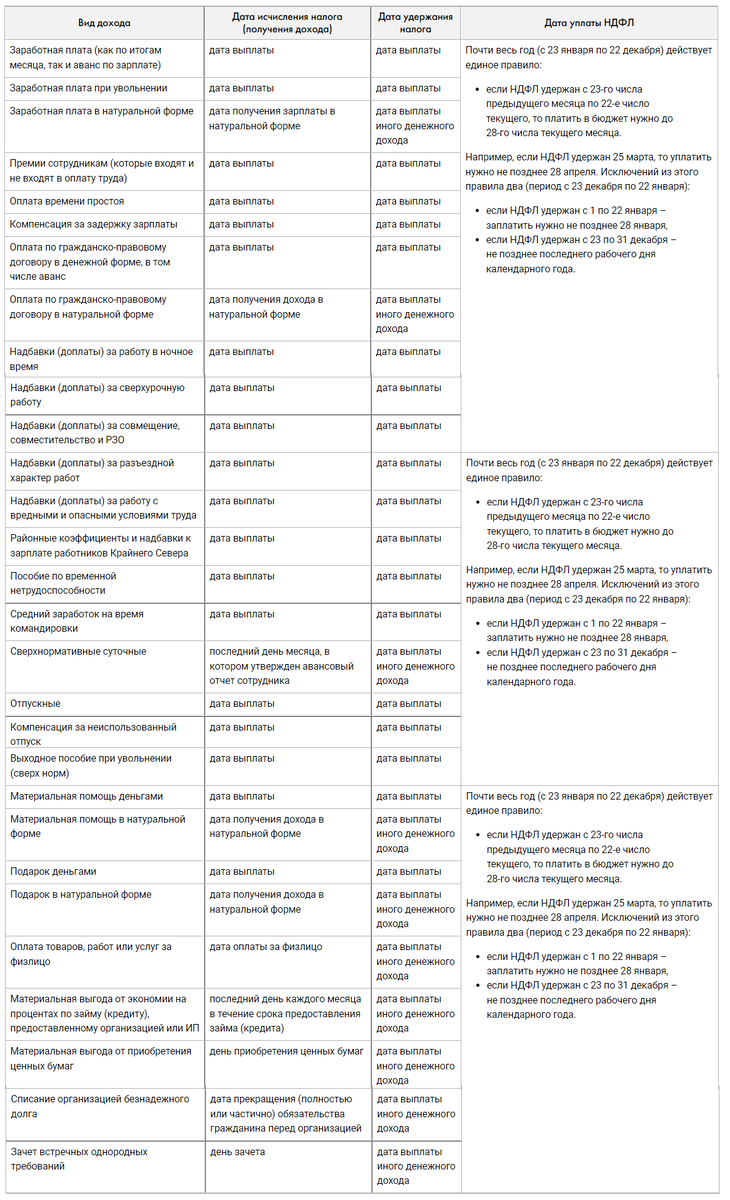

Выплачивая гражданину тот или иной доход, налоговый агент (например, работодатель) должен исчислить, удержать и уплатить НДФЛ в бюджет (п. 1, 2 ст. 226 НК РФ).

Важно это сделать в срок, определенный законом, иначе налогового агента ждут штрафы и пени. В НК РФ установлены разные сроки исчисления, удержания и уплаты НДФЛ для различных видов доходов (выплат) в зависимости от даты и формы получения этого дохода (ст. 223, п. 3, 4 ст. 226 НК РФ). Причем с 01.01.2023 они значительно изменились в связи с введением единого налогового платежа (п. 6 ст. 226 НК РФ в ред. Федерального закона от 14.07.2022 № 263-ФЗ). В таблице представлены наиболее распространенные виды доходов и сроки исчисления, удержания и уплаты НДФЛ по ним, которые действуют с 01.01.2023.