Всем привет!

Сегодня будут рассмотрены акции довольно интересных эмитентов (во всяком случае для меня), которые по каким-либо причинам не проходили через мои регулярные отборы. А тут есть и такие компании, о которых я даже и не знал, а они дивиденды платят (в обход моего портфеля)...

Вот и выясним, что эти компании из себя представляют. Итак, привожу список:

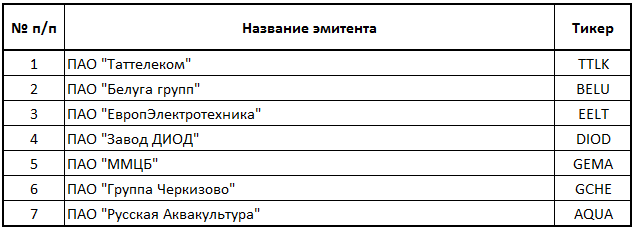

Краткая характеристика компаний от автора:

ПАО "Таттелеком" - это крупный оператор связи в Татарстане, который стабильно платит дивиденды более 5 лет. Возможно, этот эмитент окажется сильнейшим представителем сектора коммуникационных услуг среди вечного должника МТСа, доярки АФК Системы и жадины Ростелекома.

ПАО "Белуга групп" - известная многим инвесторам компания с растущими финансовыми показателями. Платит дивиденды 2 раза в год, но история выплат начинается с 2020 года. Именно по причине короткой дивидендной истории эта компания ни разу не участвовала в моем отборе, но теперь есть повод посмотреть на нее получше.

ПАО "ЕвропЭлектроника" - эта одна из тех, неизвестных для меня компаний, о которых я говорил выше. Занимается оказанием комплексных услуг по устройству наружных инженерных систем (энерго и электроснабжения, слаботочных систем, наружного освещения). В октябре 2022 года заплатила дивиденды 5-й раз подряд. Акции компании располагаются в 3-м котировальном списке и обладают очень низкой ликвидностью, поэтому для спекулянтов однозначно не подходит.

ПАО "ДИОД" - об этой компании я тоже услышал относительно недавно. Это представитель очень редкого для российского рынка сектора здравоохранения и биотехнологий. Акции эмитента хоть и находятся в 3-м котировальном списке и обладают низкой ликвидностью, но дивиденды выплачиваются стабильно с 2017 года. Актив точно не для спекулянтов...

ПАО "ММБЦ" - это институт стволовых клеток человека, который также представляет сектор здравоохранения и биотехнологий. Занимается очень важными и перспективными направлениями деятельности. Дивиденды выплачиваются 3 раза в год начиная с 2019. Акции, также находятся в 3-м котировальном списке и низко ликвидны.

ПАО "Группа Черкизово" - известный бренд, занимающийся производством мясных продуктов питания. Интересен тем, что регулярно платит хорошие дивиденды на протяжении 8 лет подряд. Акции средне ликвидны и в 3-м котировальном списке.

ПАО "Русская Аквакультура" - набирающая обороты компания (под управлением компании INARCTICA), которая занимается полным циклом производства красной рыбы. Судя по некоторым историческим данным, компания становится все более стабильной. Выплачивает дивиденды 3 раза в год начиная с 2020 года и планирует это сделать это в 4-й раз в 2023 году. Акции располагаются во втором котировальном списке и обладают средним уровнем ликвидности.

Перехожу расчету дивидендной доходности эмитентов, которую я определяю по формуле (модели) Гордона.

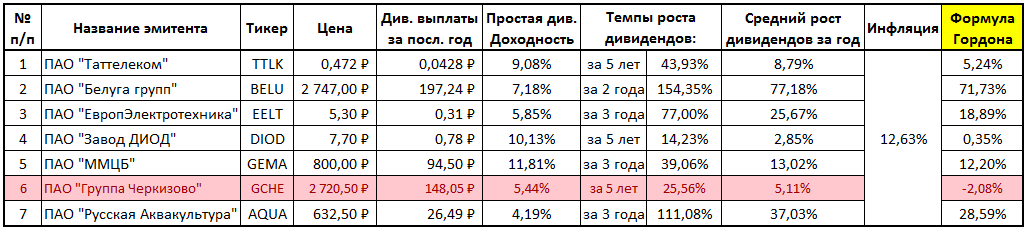

Суть формулы Гордона в том, чтобы к текущей (чистой) дивидендной доходности акции (дивидендные выплаты / стоимость акции) прибавить годовой темп роста дивидендов за последние 3-5-7 лет, а затем из полученной суммы вычесть годовую инфляцию.

Смотрим результаты расчета

Как видно, наихудший показатель у Группы Черкизово. Но отказываться от дальнейшего рассмотрения, думаю, не стоит, так как компания планирует в 2023 году выплатить дивиденды в размере 212,75 руб., это на 41,7% больше чем выплачены за 2022 год, а сейчас важно понять ее потенциал.

Также хотелось бы сказать пару слов о Белуге групп. На мой взгляд, пока не стоит обольщаться столь высокой дивидендной доходностью компании, так как статистическая подборка по дивидендам слишком мала: всего 3 года выплат из которых динамику роста можно посчитать всего по 2 годам.

Остальные же эмитенты выглядят вполне себе ничего... =)

Теперь необходимо оценить текущую справедливую стоимость компаний. Я это делаю через расчет балансовой стоимости компании с последующим выводом коэффициента P/BV.

Показатель P/BV демонстрирует насколько стоимость компании соотносится со стоимостью ее чистых активов за вычетом нематериальных активов. Смысл показателя состоит в том, что если эмитент вынужден будет начать процесс банкротства, то вы, как акционер, претендуете на часть активов согласно доле. Соответственно, если вы купили акции компании, когда стоимость ее чистых активов была меньше или равна капитализации (коэффициент P/BV<1 или P/BV=1), то вы как минимум не потеряете средств, которые вложили в акции.

Наиболее приемлемым для себя значением коэффициента P/BV я считаю число не более 3. Смотрим, что в результате:

По Белуге групп результат не удивил. Эта компания сейчас на слуху, а значит априори не может быть дешевой.

А вот ММБЦ удивил совей переоцененностью... Уже не терпится увидеть, есть ли там что за этим?

Что касается Русской Аквакультуры, то сложно сказать насколько точен получился расчет, так как этот эмитент не публиковал отчет по МСФО за 2021 год, поэтому пришлось поработать с РСБУ... Максимум, что я смог сделать - это сверить как бьются активы и обязательства по текущему РСБУ с МСФО за 2020 год... Примерно бьются...

Следующим шагом необходимо произвести расчет коэффициента P/E, который отлично отражает срок окупаемости инвестиций, а также осуществить проверку по Грэму:

Это название для проверки я дал из-за предложенного Бенджамином Грэмом в книге "Разумный инвестор" методе отбора акций, где произведение коэффициентов P/BV и P/E должно быть не более 22,5. Это говорит о том, что актив имеет приемлемую стоимость для покупки. Почему Грэм говорит именно о значении 22,5 я, увы, пока не разобрался (в книге тоже об этом умалчивается), но нет основания не доверять одному из Величайших инвесторов всех времен и народов.

Примерное значение для коэффициента P/E составляет 7,5, но этот критерий не строгий - гораздо важнее следить за тем, чтобы P/BV не превышал значения 3 и результат проверки по Грэму не превысил 22,5.

Смотрим, что получилось:

В результате видно, что вся тройка из предыдущего шага, на сегодняшний день, уже переоценена. Если с Белугой и Аквакультурой это мне как-то понятно, но как туда попала ММЦБ для меня загадка... Неужели в нашей стране начали активно инвестировать в биотехнологии?

Теперь будет интересно взглянуть на темпы роста прибыли за 10 лет, где главным критерием качества эмитента является совокупный рост прибыли на 77% и более (такова совокупная инфляция за 10 лет в России).

Как оказалось, не все компании стали публичными более 10 лет назад. Например, ЕвропЭлетротехника стала публичной в 2016 году, соответственно, и темпы роста прибыли у нее посчитаны за 6 лет. Такая же история с ММЦБ, которая стала публичной 2015 году.

В целом, компании показывают отличный рост прибыли, кроме Черкизово... Следим за дальнейшим развитием.

Переходим к анализу долговой нагрузки, которая осуществляется в 2 этапа.

Сначала смотрим отношение оборотных активов к краткосрочным обязательствам (в идеале оборотных активов должно быть в 2 раза больше), а затем считаем отношение долгосрочных обязательств к оборотным активам (тут, в идеале, долгосрочных обязательств должно быть как минимум 1 к 1 или меньше).

В этих действиях есть практическая логика: в случае форс-мажора все долги будут гасится с оборотных активов, так как они самые ликвидные. Но после этого компании понадобятся ресурсы, чтобы продолжить свою деятельность и быстро восстановиться.

Вот сейчас Таттелеком меня реально удивил. Наиболее близок к идеальному соотношение активов и обязательств. Я точно возьмусь на досуге за изучение этого эмитента. Уж очень любопытно, какое он использует оборудование, какой имеет охват в регионе, какие тарифы на его связь... И главное, как ему удается не влезать по уши в долги, как тот же МТС?

Хочу отметить Аквакультуру - обратите внимание на большое значение отношения оборотных активов к краткосрочным обязательствам. Это говорит о том, что компания генерит ликвидность (копит деньги) для каких-то целей, возможно под расширение... Косвенно эту догадку подтверждает значение рентабельности собственного капитала (ROE), которое уже без расчета видно, что будет большим.

А вот напротив компания ДИОД, у которой тоже большое значение отношения оборотных активов к текущим обязательствам, но видя эту мизерную среднюю прибыль за 19, 20 и 21 год (около 64 млн руб.) и огромный капитал (1,2 млрд руб.) я понимаю, что эффективность собственного капитала явно не набирает даже 10%. Это говорит о низкой эффективности работы менеджмента компании. Они не знают/могут/хотят использовать имеющуюся ликвидность на благо компании, которая, судя по всему, у них давно без дела.

Посмотрим на более точные расчеты ROE (главный критерий, чтобы значение ROE было не ниже ставки банковского депозита, которая на данный момент пока самая высокая у Альфа банка - 8,51%):

Расчеты подтвердили то, о чем я говорил по поводу ДИОДа выше, но это было очевидно.

Аквакультура точно решила расширить бизнес (надо посмотреть ради интереса, может она уже расширилась, отчет-то уже почти годовалой давности). В общем, это типичная компания роста. Ее прибыль и выручка скачут (но в минус не уходят)... Не понимаю только, зачем она пытается платить дивиденды если есть еще куда расти, может от того, что на российском рынке никого особо не интересуют компании без дивидендов? А со спекулянтов много капитала не получишь...

Таттелеком снова можно отметить за хороший показатель.

ММЦБ подтверждает делом, что не зря он такой переоцененный. Буду следить за его ценой - возможно удастся когда-нибудь поймать эту конторку по стоимости близкой к справедливой...

Ну и на последок отмечу, что ни одна компания не имеет убытков за последние 5 лет.

Краткие выводы.

Открыл для себя пару неизвестных мне до селе интересных компаний. Покупать их пока точно не буду, а там, когда уже будут опубликованы отчеты за 2022 год, можно будет вернуться к этому вопросу.

Также нашлась сильная компания из сектора коммуникационных услуг (я про Таттелеком), которая, как оказалась, дает фору тамошним МТСам, АФК Системам, Ростелекомам и прочими рукоблудам... Видимо это первый кандидат из данного сектора на давно греющееся местечко в моем портфеле, но окончательное решение будет принято после более близкого знакомства с компанией.

Ну и открыл для себя компании, за которыми я с удовольствием понаблюдаю и, возможно, через какое-то время они займут часть портфеля. Это я про Аквакультуру и ММЦБ...

*Не претендую на истину в последней инстанции... =)

Не забывайте ставить лайки - для вас это не трудно, а мне приятно и мотивирует к дальнейшему развитию канала =).