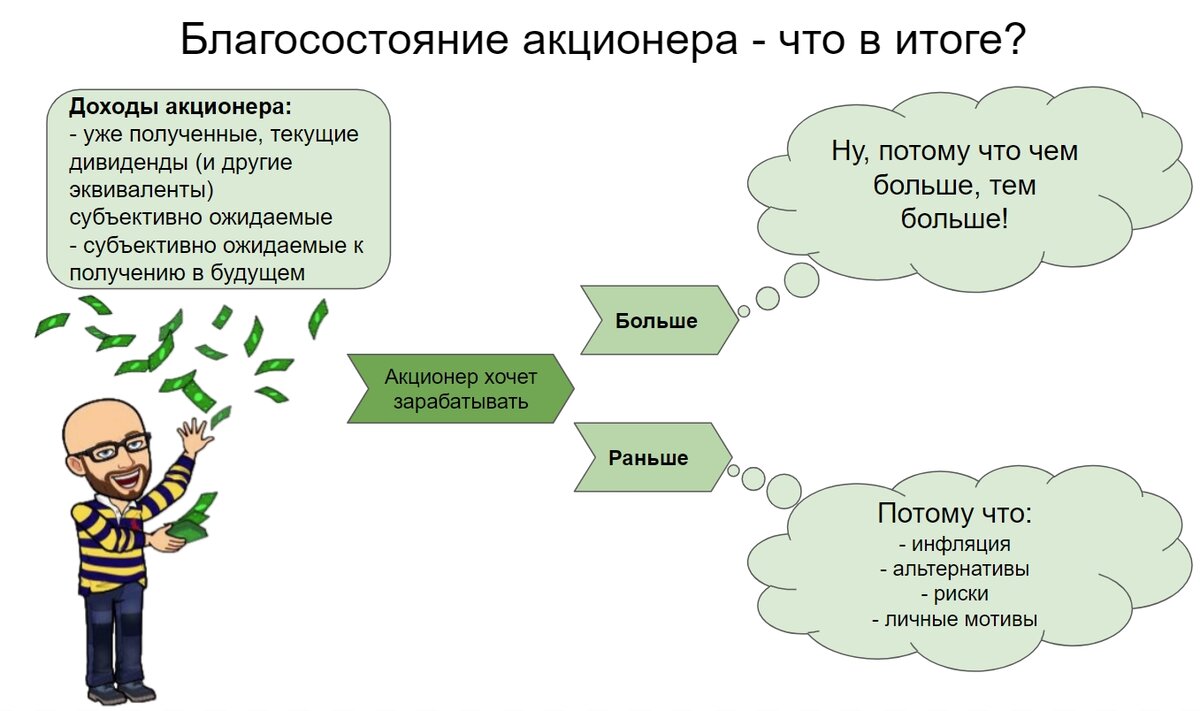

Попробуйте поставить себя на место собственника только что учредившего компанию и назначившего исполнительно директора, который и будет зарабатывать Вам Ваши дивиденды. Дивиденды сегодняшние и завтрашние и в том числе в виде прироста стоимости акций. Кроме них вам, собственно говоря, ничего и не надо. Какие два основные принципа хотел бы установить собственник (и вы в том числе) для менеджеров компании по поводу получения дивидендов, как результатов деятельности этих самых менеджеров:

1. Получать дивиденды как можно больше – здесь, наверное, особые комментарии не требуются;

2. Получать дивиденды как можно раньше – тут необходимо пояснить, что деньги теряют ценность (инфляции, курсы), в деньгах заложены альтернативные возможности доходного использования (вклады, инвестиции). Чем раньше я получаю деньги, тем меньше рисков несу, так что лучше получить их сегодня, чем через год.

Естественно, что эти два пожелания постоянно вступают в противоречия друг с другом. Чем больше денег изъять из бизнеса сейчас, тем меньше можно будет заработать их в будущем. Одна из задач финансового менеджера компании – найти разумный баланс между суммами зарабатываемых доходов и временем их выплат собственникам, исходя из их личных (субъективных) пожеланий. То есть решить известную всем дилемму «время – деньги».

Итак, за прошедшие, вот уже десять (!!!) статей мы определили цель деятельности компании, нашли ее измерители и сформулировали желания собственников по поводу ведения их бизнеса. Но при чем здесь финансовый учет?

В основную задачу финансового учета и анализа входит проверка удовлетворения деятельности компании вышеприведенным требованиям. Главная цель применения финансового (бухгалтерского) учета – количественное измерение влияния деятельности менеджеров, то есть бесконечной последовательности хозяйственных операций компании, осуществляемых этими менеджерами, на уровень благосостояния его акционеров и степень рискованности их вложений в бизнес. Первичный объект финансового учета и анализа – единица деятельности компании (хозяйственная операция). Деятельность компании состоит из бесконечного набора повторяющихся хозяйственных операций. Хозяйственные операции в свою очередь есть результаты решений и действий отдельных менеджеров и работников компании. Задача бухгалтера отразить все, что происходит в компании и свести информацию в некую читаемую и единообразную форму. Давайте попытаемся разобраться что же в компании, собственного говоря, происходит. Чем занимаются менеджеры и что надо фиксировать бухгалтеру?

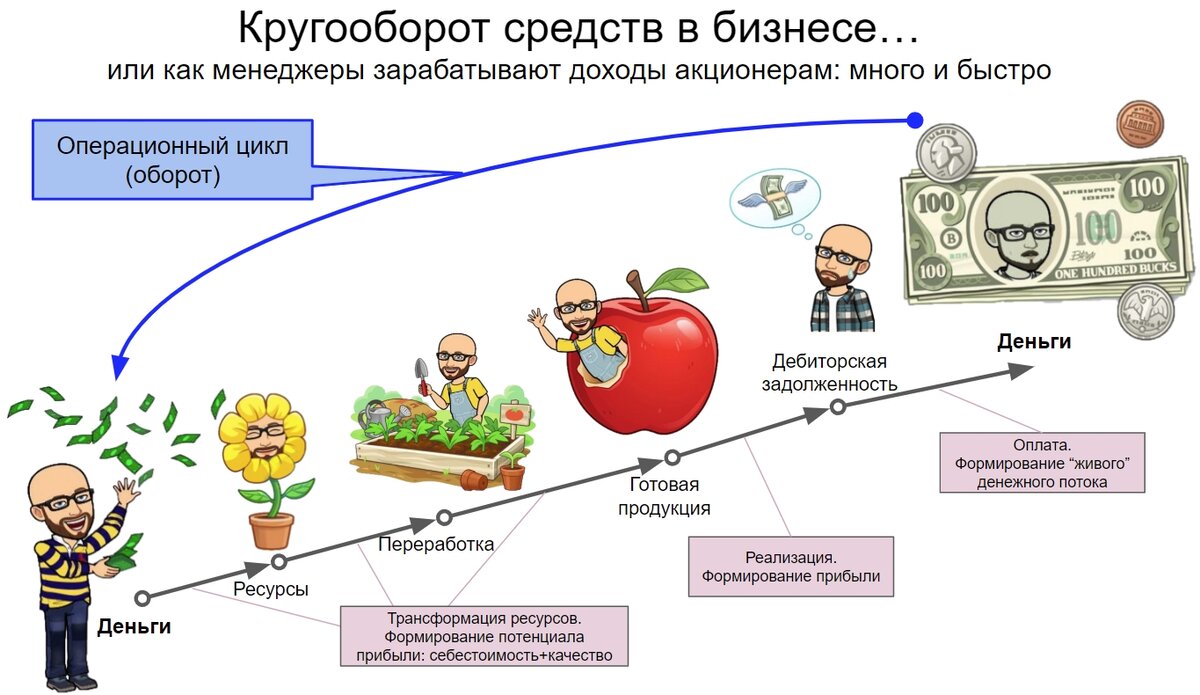

Производственный цикл

Что происходит в компании каждый день?

Что делает компания в процессе своей ежедневной деятельности?

Какие повторяющиеся действия совершают менеджеры и исполнители?

«Вначале были деньги».

Затем на эти деньги приобретаются различные ресурсы. Ресурсы используются в производственном процессе (каким-то образом перерабатываются сначала в "незавершенное производство") и в результате последнего появляется готовая продукция – результат производственной деятельности. Затем эта продукция реализуется потребителю и он либо сразу платит деньги, либо делает это через некоторый промежуток времени. С обеих сторон представленного на рисунке цикла стоят деньги, как единый измеритель результатов деятельности бизнеса. На самом деле их может и не быть, так как готовая продукция может быть обменена непосредственно на сырье, рабочую силу или что-нибудь еще. Деньги в данном случае всего лишь эквивалент стоимости всех ресурсов компании и результатов ее деятельности. Предполагается, что в случае успешного ведения бизнеса величина этого эквивалента по окончании каждого цикла должна увеличиваться.

Понимаю, что возможны различные нюансы и тонкости (банковская деятельность или перепродажа на электронных площадках, где сложно уловить начало и конец производственного цикла), но давайте за пример возьмём производственное предприятие и при необходимости делать дополнительные комментарии.

Длина приведенной цепочки может существенно варьироваться от бизнеса к бизнесу как в сторону сокращения, так и в сторону удлинения (в компании, занимающейся торговлей, из указанной схемы исчезнет компонент производства, у оказывающей услуги – готовой продукции, а в розничной торговле скорее всего будут отсутствовать долги покупателей). Но в общем случае компания приобретает ресурсы, перерабатывает их и продает то, что получилось в результате переработки. Проанализировав представленную цепочку более подробно, попытаемся уже сейчас определить такое понятие как прибыль, понять в какой момент указанной последовательности действий она возникает, какое отношение имеет к наличным денежным средствам компании и вообще что из себя представляет. Обратите пристальное внимание на следующий пример ибо концепция прибыли является одной из ключевых в системе финансового учета и, как правило, вызывает определенные трудности в восприятии.

Собственно, пример:

1. У компании есть 300 рублей (пока немного, но это только начало).

2. Компания приобрела на 100 рублей материалы и заплатила рабочим аванс 100 рублей за будущую работу. В этот момент стоимость имущества компании не изменилась – изменилась только его форма. Компания владеет денежными средствами (100 рублей), материалами (100 рублей) и обязательствами рабочих отработать на нее определенное время (100 рублей) – это тоже имущество, принадлежащее компании.

3. Рабочие начали переработку материала. У компании уже нет материала в чистом виде и рабочие уже не должны ей 100 рублей. Но и те, и другие ресурсы (а для компании и материалы, и труд – это приобретаемые для своей деятельности ресурсы) в настоящий момент вложены в нечто, что в будущем станет готовой продукцией. То есть общая стоимость имущества компании (деньги, остатки материалов, остаток задолженности рабочих и так называемое незавершенное производство - промежуточное состояние материальных ресурсов компании между сырьем, которого уже нет и готовой продукцией, которой еще нет. Своего рода недоделанные полуфабрикаты) составляют опять 300 рублей.

4. Производственный процесс закончился, получена готовая продукция. У компании по-прежнему 300 рублей (100 в наличных деньгах и 200 вложены в готовую продукцию). Материалы и труд рабочих превратились в продукт, готовый к реализации. Обратите внимание, что до настоящего момента к стоимости имущества компании ничего не прибавлялось, но из нее ничего и не исчезало. Скорее всего, уже сейчас у компании появился потенциал получения прибыли (ведь только теперь продукцию можно продать), но только потенциал, который измерить количественно практически невозможно. Мы не имеем в данном случае права оценивать нашу готовую к реализации продукцию по какой-либо цене, в том числе так называемой «рыночной» цене, так как (внимание!) этой цены de facto еще не существует. Единственное, что уже существует – это фактически вложенная в продукт себестоимость.

5. Вся готовая продукция отгружена потребителю за 300 рублей, но денежные средства тот обещал заплатить только через месяц. Посчитаем чем на настоящий момент владеет компания? Во-первых, это те же 100 рублей наличных. Что еще? Готовая продукция полностью исчезла, ее у компании больше нет. Зато есть возможность потребовать со временем с потребителя 300 рублей. Эти 300 рублей тоже можно рассматривать как имущество предприятия – оно владеет частью чужих средств, имеет на них право собственности. Таким образом, только сейчас произошло изменение стоимости ресурсов компании, то есть была получена прибыль. При этом величина денежных средств по сравнению с исходной ситуацией уменьшилась на 200 рублей. Прибыль же (как прирост стоимости всего имущества в целом) составила 100 рублей.

6. Поступили платежи от покупателя. У компании 400 рублей наличных денежных средств. Обратим внимание, что в этот момент прироста стоимости имущества опять не происходит, долги в сумме 300 рублей превратились в деньги.

Из примера видно, что:

1. Потенциал прибыли возникает в процессе производства продукции;

2. Сама прибыль возникает в момент реализации (отгрузки), то есть своего рода «неэквивалентного» обмена, когда происходит изменение (прирост или снижение) стоимости ресурсов, находящихся в распоряжении компании;

3. А денежное наполнение прибыли – в момент поступления платежей от покупателей (которые могут как предшествовать отгрузке, так и следовать за ней).

Прибыль появляется тогда, когда компания меняет один вид имущества на другой с изменением общей стоимости этого имущества (в самом простом случае – это реализация готовой продукции). Причем эта прибыль далеко не всегда выражена в соответствующем приросте денежных средств. Но именно она отражает общий прирост стоимости компании (средств акционера), выраженный в увеличении цены ресурсов, которыми она располагает. Данное утверждение, естественно, будет верно только в случае, если указанная стоимость действительно отражает денежную сумму, за которую можно продать то или иное имущество.