Всем привет! Сегодня я расскажу вам про то, как на самом деле устроены американские пенсии и сколько получают американские пенсионеры. Приведу конкретные цифры и вы поймете, почему американцы реально могут себе позволить в старости путешествовать по всему миру.

Государственная пенсионная система в США появилась в 1935 году. Кто-то почему-то до сих пор думает, что в Америке нет государственных пенсий. Это, конечно же, неправда, но сами пенсии в США, действительно, в большей степени зависят именно от частных пенсионных фондов и компаний, так как накопления в таких фондах зачастую приносят несравнимо большие выплаты, чем государственные.

Вообще, пенсии в США и у американцев почти всегда ассоциировались именно с частными компаниями. Например, первая пенсия в США появилась еще в начале 18-го века, когда церковь выплачивала денежные пособия своим бывшим священникам, когда те достигали преклонного возраста. В 19-м веке почти все крупные американские компании, например, железнодорожные - выплачивали своим сотрудникам денежные пособия в размере 30% от их месячного заработка, когда им исполнялось 65 лет, конечно, при условии, что они отработали на компанию минимум 10 лет.

Государственная пенсия

Какой же сейчас пенсионный возраст? Вообще, по закону в США с 62 лет вы можете выходить на пенсию, чтобы получать государственную пенсию. Но, если уйти в 62 года, то вы можете рассчитывать только на 70% своих государственных пенсионных накоплений. Вообще, чтобы получать в Америке пенсию от государства, вы должны отработать минимум 10 лет на работе и иметь минимум 40 поинтов (за каждый год работы вам начислят 4 поинта).

Если человек за рабочую жизнь не набрал 40 поинтов, то разницу между фактической и минимальной пенсией доплачивает штат в виде пособий на еду и другой помощи. В общем, они обязаны делать все, чтобы обеспечить пенсионеру минимально установленный уровень жизни. Поэтому без жилья и еды американские пенсионеры точно остаться не могут.

Если вы хотите получать 100% от своих государственных пенсионных накоплений, то вам нужно работать где-то до 67 лет, если вы родились после 1960 года. Чем дольше вы работаете и не выходите на пенсию, тем больше денег вы будете получать на пенсии. Например, если вы выходите на пенсию в 67 лет, то вы будете получать базово положенный размер выплат. Но, если вы выйдете на пенсию в 70 лет, то будете получать на 30% больше. Вот такая здесь система.

Надо иметь ввиду, что средняя продолжительность жизни в США у женщин почти 82 года, а у мужчин почти 77 лет. Для сравнения, в России эти показатели равны 79 и 69 соответственно.

Конечно, не обязательно выходить на пенсию именно в 67 и 70 лет, есть исключения для военных, пожарных и полицейских, которые могут выйти на пенсию через 20 лет службы. Плюсом для военных есть особые привелегии, если, например, в ходе службы они получили ранение.

Минимальная государственная пенсия в США составляет 800$ на человека в месяц, в среднем она составляет 1.300$ на человека. Самые большие государственные пенсии у пожарных, полицейских, военных, учителей, чиновников, врачей и у других работников социальных сфер, а также у многодетных матерей(которые родили больше 5 детей). Все они могут рассчитывать на максимальные государственные пенсии в размере 1800$ в месяц и выше. Напоминаю еще раз - это только от государства. В США такие пенсии называются Social Security Benefits. Но я говорил выше, что государственные фонды составляют лишь часть от итоговой пенсии.

Для каждой специальной категории таких граждан есть особые надбавки. Например, президенты США получают от государства 17000$ в месяц после того, как заканчивается их срок. Военные тоже могут рассчитывать на пенсии чуть ли не до 5000$ и выше.

Кстати, иммигранты, которые не проработали в США, могут спокойно получать минимальную пенсию не набирая вот этих вот 40 поинтов, а также остальные пособия штата, где они живут. Поэтому, если, допустим, вы стали гражданином США, то вы можете спокойно перевезти своих родителей пенсионеров и они будут здесь получать американскую пенсию.

Частные пенсионные фонды

Теперь же самое интересное, то, к чему со стороны наших соотечественников очень настороженное отношение - частные пенсионные накопления. Конечно, человек может сам хранить деньги у себя под подушкой, но какой в этом смысл, если есть частные пенсионные фонды и счета. В Америке накопление пенсий через такие вот фонды более обыденно и привычно, чем через государство.

Существует огромное количество пенсионных фондов и счетов. Если вы видите различные названия типа 401(k) или 403(b), ROTH I.R.A или SIMPLE I.R.A, то знайте, что это и есть те самые программы частных пенсионных накоплений. Вы можете открыть себе такие вот аккаунты и пополнять их, как многие и делают, либо за вас это может делать работодатель.

Главное, что тут нужно знать, что это отличный способ списать налоги в свою пользу, а также, что сбережения в этих фондах застрахованы государством и вы точно всю сумму не потеряете. Деньги в этих фондах не лежат просто так, а инвестируются на рынке, то есть деньги работают и приумножаются.

Согласно недавнему отчету компании United Income размер накоплений американских пенсионеров составляет около 200.000$, а каждый шестой выходящий сегодня на пенсию человек имеет накоплений больше 1.000.000$. То есть по достижению пенсионного возраста у человека есть доступ к миллиону долларов и еще плюсом к этому государство ему выплачивает положенный минимум - 800$ государственной пенсии.

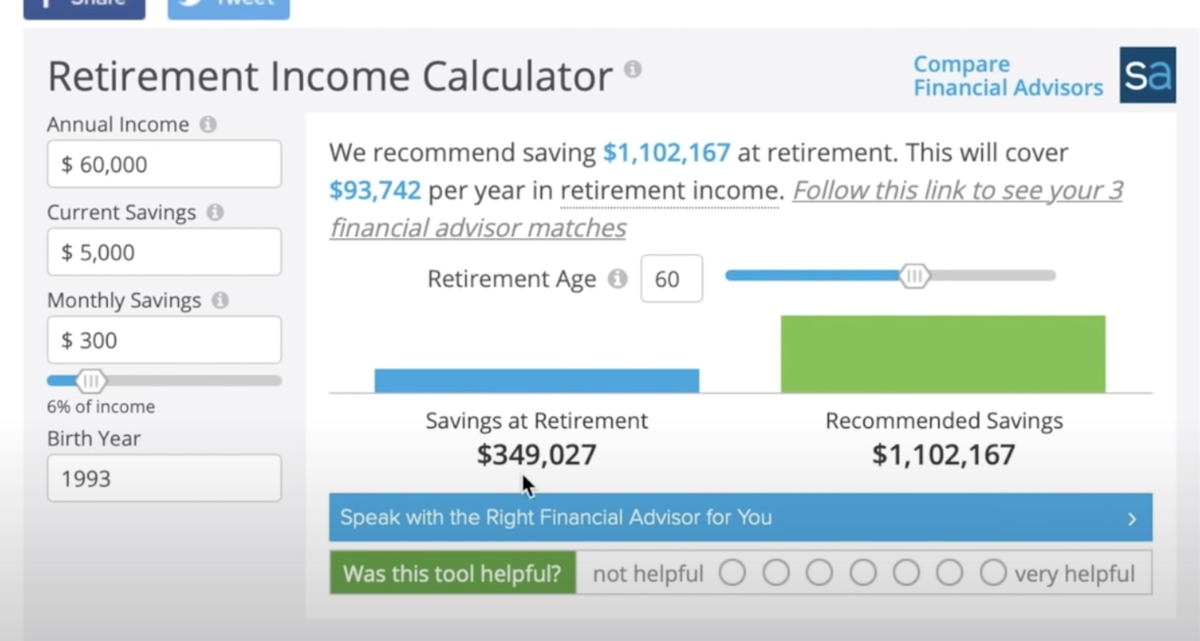

Откуда же возникают все эти сотни тысяч долларов накоплений у американцев? Все очень просто, в интернете есть много калькуляторов, по которым можно понять, сколько вы сможете накопить к пенсии в фондах к желаемому возрасту.

Возьмем средний доход в Калифорнии в 60.000$ в год, а также средний размер накоплений, который может быть у вас уже сейчас, например, 5.000$. Выбираем, сколько денег мы хотим откладывать каждый месяц, например, 300$, вводим свой год рождения и выбираем год выхода на пенсию. И вот при таких данных к 60 годам у нас на счету будет почти 350.000$, которыми мы можем распоряжаться, как заблагорассудится.

Надо понимать, что к 60-ти годам у средних американцев уже выплачен кредит за дом или квартиру, дети живут самостоятельно и, в принципе, ежемесячные траты не такие уж и большие. Прибавим сюда среднюю государственную пенсию в размере 1300$, а также допустим накопления супруги и в итоге получаем на семью почти 700.000$ пенсионных накоплений, которые можно использовать, хоть сразу все их снять, чтобы путешествовать по миру или, например, положить внукам 100.000$ на подобный счет, чтобы они потом оплатили себе обучение. Но обычно рекомендуется после выхода на пенсию снимать не более 4-5% в год, чтобы быстро не потратить всю эту сумму, так как соблазн все таки большой. Также после смерти все эти счета оставляют в наследство, согласно завещанию. Но наследникам придется платить налоги со всех этих сумм.

Помимо того, что я сказал выше, у таких частных пенсионных планов есть одна очень важная особенность. Вы можете у себя же из накопленных денег взять типо кредита на покупку недвижимости. Главное, это будет почти без процентов, тоже удобная вещь.

Среди всех этих фондов есть планы разных рисков. Есть консервативный, где заработок может составлять всего пару процентов годовых, а есть высокорисковые, где процент может составлять до 25% годовых.

Индексные фонды

Ну и также есть третья часть пенсии, хотя это больше относится к более обеспеченному классу США или к тем, кто готов сегодня расстаться с частью денег для выгоды в долгосрочной перспективе. Но, тем не менее, я об этом тоже расскажу. Это инвестирование в индексные фонды типа S&P 500.

Суть в том, что за последние десятки лет, несмотря на кризис, эти фонды все равно были в плюсе. Если откладывать по чуть-чуть, но в течение длительного времени, то по итогу за счет так называемого Compound Effect или Compounding Interest, то есть сложных процентов, к пенсионному возрасту может накопиться очень серьезная сумма. Например, если кто-то инвестировал в S&P 500 тысячу долларов в 1990 году и каждый месяц потом инвестировал туда всего лишь по 100$, то за эти 30 лет он бы из своего кармана вложил туда больше 35.000$, вот только на счету за счет вот этого Compounding Interest у них будет не 35.000$, а почти 160.000$.

По статистике индексы всегда в плюсе и проблема только в том, что нужно постоянно инвестировать, даже когда рынок падает. Но это уже тема для другого разговора.

Поэтому, друзья, если мы возьмем очень осознанных американцев, то они будут формировать свои пенсионные накопления за счет 3-х источников:

- Обязательные отчисления в Social Security для получения государственной пенсии;

- Частные пенсионные фонды - Retirement Plan;

- Личные инвестиции - Investments.

Я понимаю, что в России частные пенсионные фонды до сих пор воспринимаются, как лохотрон, который потеряет все ваши деньги, но в США это не так и значительная часть пенсии формируется именно благодаря им. Но это и понятно, экономика США номер 1 в мире, а государство гарантирует сохранность ваших денег, но я уверен, что однажды в России и государство и рынок подтянутся и тоже все придет к похожей системе. Но не верьте мне на слово:) Приезжайте в штаты и сами пообщайтесь с местными пенсионерами.

Спасибо тем, кто дочитал статью до конца. Напишите в комментариях стала ли вам более понятна американская пенсионная система.