"Почему я уже два года плачу кредит, а сумма долга практически не уменьшилась??"

Такой вопрос мне вчера задали на консультации.

На самом деле, ответ достаточно простой. Когда Вы берете кредит, Вы берете его под проценты.

И чтобы банк максимально снизил свои риски, погашение кредита начинается с погашения взятых процентов, а уже потом происходит погашение основного долга.

Это детально видно в любом графике погашения кредита.

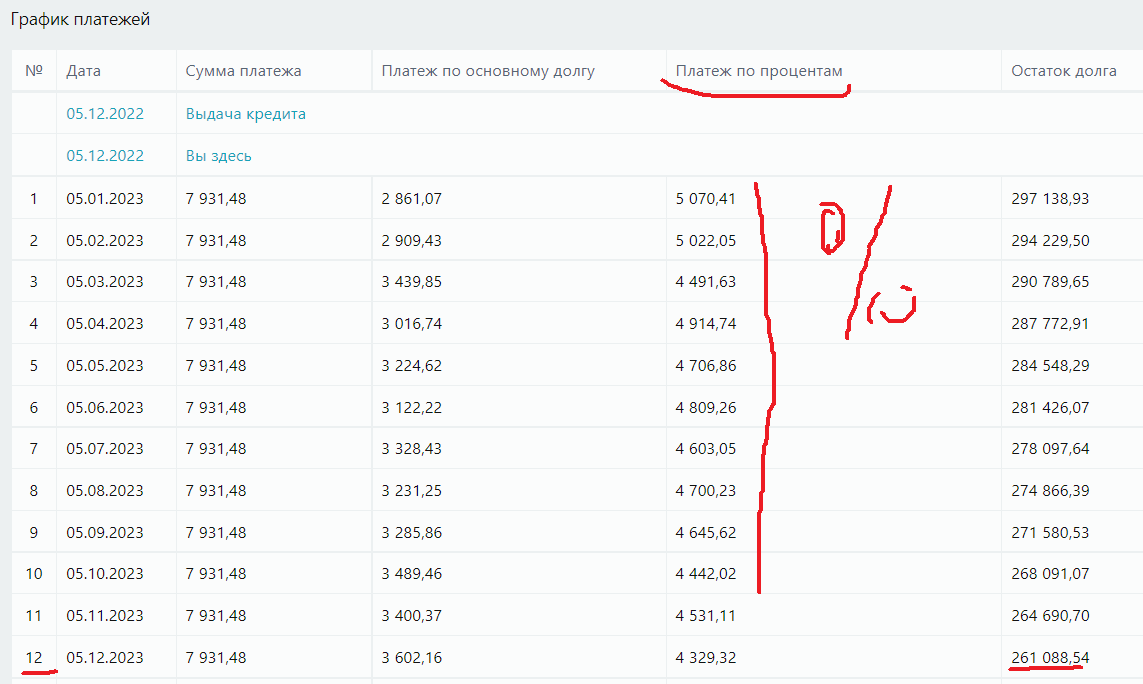

Например, если мы возьмем кредит 300 000 рублей, со ставкой 19,9% годовых сроком на 5 лет. Ежемесячный платеж составит 7931,48 рублей.

Из графика платежей по кредиту мы увидим, что в первый год большая часть уплаченных средств пойдёт в счет уплаты процентов.

За первые 12 месяцев мы выплатим банку 95 172 рубля. При этом, основной долг уменьшится только на 38 912 рублей. То есть, 56 260 рублей будут направлены в счет уплаты процентов.

Размер платежей выровняется к соотношению 50 процентов/50 долга примерно к концу второго года платежей. Именно через 2 года половина из внесенного платежа пойдёт в счет процентов, а половина в счет основной суммы долга.

Как правило, быстрое закрытие основной суммы долга заметно на 4-5 год внесения платежей, когда большая часть платежа направляется уже в счет основного долга.

Конкретное соотношение между погашением процентов и погашением основной суммы долга зависит от процентной ставки кредита и его срока.

Друзья, если информация полезна и интересна, то подписывайтесь на канал и ставьте палец вверх.

Здесь мы говорим обо всем, что связано с кредитами, долгами и банкротством.

.