Всем привет.

Перед прочтением данного поста - обязательно прочитайте вчерашний.

Продолжим.

Мы с вами остановились на том, что драйверы для падения экспорта из РФ - вполне осязаемы. И они уже влияют на бюджет РФ и на Рубль.

Начнем с бюджета.

5 декабря бюджет РФ на 2023-2025 год был подписан президентом.

Простым языком объясню, что это значит и чего ждать в 2023-2025.

Бюджет будет дефицитным (расходов больше, чем доходов), но не сильно - менее 2% ВВП.

На что будут тратить?

- Повысились расходы на оборону и безопасность. Они теперь составят треть бюджета (или 9 триллионов). А, скажем, здравоохранение или поддержка малого бизнеса - снизились, но не драматически.

Забавно наблюдать, как РБК в 2021 году характеризовали рост расходов и какие были значения.

Откуда бюджетные доходы?

- Ключевые доходы будут НДС и НДПИ (налог на добычу природных ископаемых).

Интересный момент - НДС в 2023 будет составлять 39,9% доходов бюджета. А в 2025 - 41,1%.

А НДПИ - наоборот будет снижаться, в 2023 31,2%, а в 2025 30%.

Как будут покрывать дефицит?

- Основным способом покрытия дефицита будет государственные заимствование - например, выпуски ОФЗ.

Теперь к выводам.

Если посмотреть на расходную часть, то хоть оборонка и выросла - бюджет не выглядит «мобилизационным», когда экономические потоки пришлось бы массивно переориентировать на военные рельсы.

Об этом же говорят и доходы. Столь щедрые прогнозы по сборам НДС, налога на прибыль организаций - говорят о том, что вектор 2023-2025 года не подразумевает драматического снижения экономической активности. Опять же, в случае каких-то глобальных экономических мобилизационных мероприятий - такие поступления от экономической активности выглядели бы нереальными.

Помимо экономической активности мы можем заметить и рост, так скажем, налоговой активности.

Ожидаемо, взимать налоги, дополнительные сборы, в условиях дефицитного бюджета - будут охотнее.

Например, уже ввели акциз на лимонад - 7 рублей с литра. Также, такие условия могут быть негативными для дивидендной политики компаний, которые являются важными источниками средств для бюджета. В 2023 году цены в целом будут расти.

Судя по желанию перекрывать дефицит заимствованиями - не исключаю более масштабных компаний по привлечению частного капитала в размещении ОФЗ, например.

Но насколько будет интересной рублевая доходность?

Вот тут мы и подобрались к рублю. На фоне эмбарго и налогового периода - доллар стоит уже не 60, а 63 рубля по бирже.

На рубль сильно влияет торговый баланс. Переукрепление рубля было, в первую очередь, связано с диспропорцией торгового баланса (импорт остановился, экспорт активно шел) и остановкой покупок валюты ЦБ (по санкциям не получается).

Эта диспропорция будет снижаться. Экспорт, как мы увидели на примере вчерашнего материала и готовящегося 9-го (а там еще и, гляди, какого-нибудь) пакета санкций - будет снижаться. Импорт же, наоборот, восстанавливается. И, если в бюджет закладывается активная экономическая активность, то без импорта здесь никак. Да и для оборонного сектора импорт тоже крайне важен.

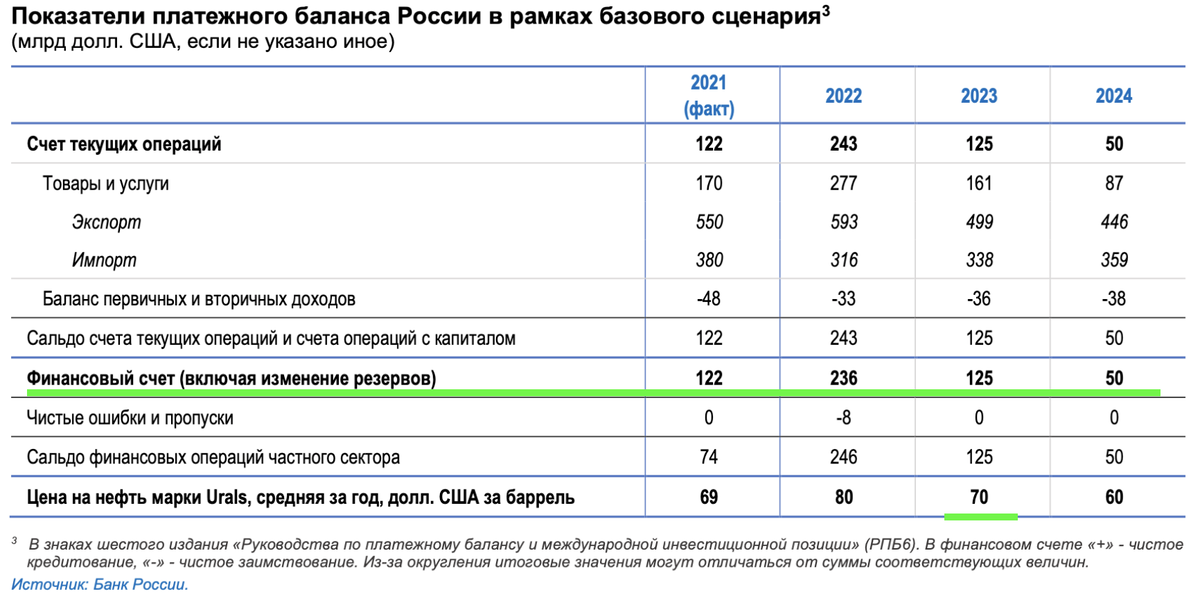

Если посмотреть на официальный отчет Банка России, то в нем мы так же видим прогнозное снижение профицита торгового баланса. Вот скрин, отметил зеленым строчку:

При сохранении тенденции в новом и последующих годах долгосрочно можно будет увидеть продолжение планомерного ослабления рубля.

Какие есть сценарии и каким образом можно безопасно хранить валюту (не так, как вам рассказывают) - я подробно осветил в своем YouTube-видео.

Снял его еще в Июле, а актуальность с каждым днем растет. Обязательно смотрите.

Не стоит воспринимать это как сигнал для закупки валюты. Стратегия должна быть взвешенной. Мы с Клубом, например, сегодня сделали плановую покупку на международных рынках, в сырьевом секторе.

В следующих материалах расскажу, как на фоне перспектив 2023-2025 нужно работать со сбережениями, чтобы их сохранить и приумножить.

Было интересно? По традиции - палец вверх! 👍