Если мы проанализируем мировой опыт за все время M&A, то сможем выделить несколько основных мотивов этих сделок.

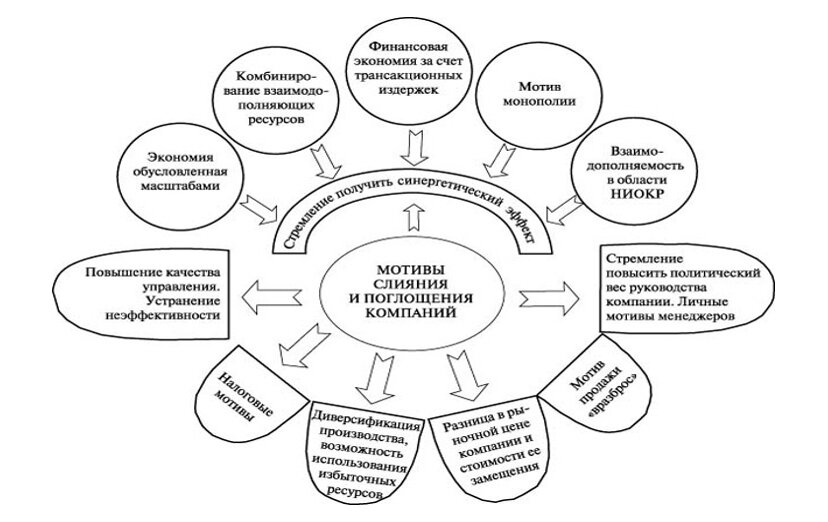

Мотивы M&A, показаны на рисунке 1

Основные выгоды:

- получение синергетического эффекта;

- экономия, вызванная масштабами;

- Мотив создания монополии;

- повышение качества управления;

- мотив уменьшения суммы оплаты налогов.

Если подвести итог выше сказанному, можно выделить следующее:

1. цель всех сделок — это рост капитализированной стоимости компании, которая получилась после сделки.

2. Главными мотивами служат сокращение расходов и усиление или удержание рыночной позиции.

3. интеграция бизнеса представляет собой способ конкурентной борьбы.

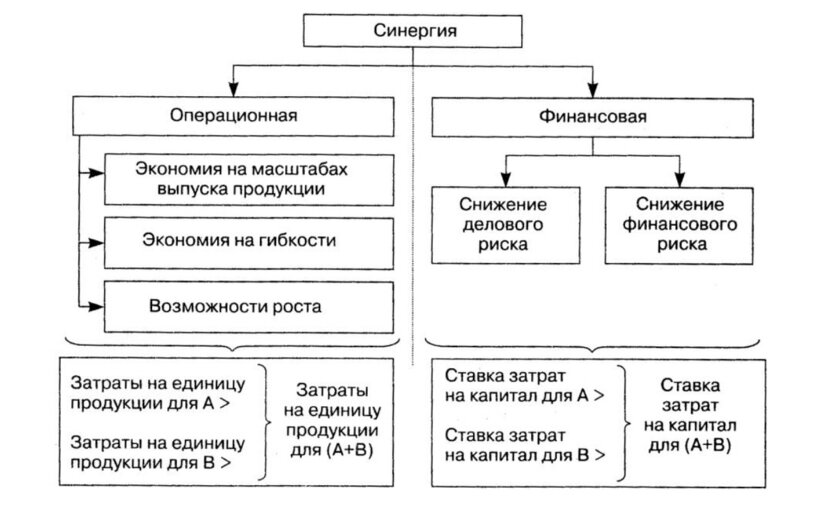

Интеграция имеет смысл тогда, когда за ней следует синергический эффект, то есть дополнительные преимущества в сферах производства, управления, финансов и маркетинга.

Можно выделить два вида синергии: операционная и финансовая.

Операционная синергия - повышает свою эффективность, из-за удаления дублирующих функций в компаниях, которые совершили M&A сделку, централизации маркетинга и управления финансовыми потоками.

В источники операционной синергии можно взять:

- Уменьшение расходов за счет изменения масштаба;

- объединение функциональных сил;

- ускоренный рост на новых или существующих рынках;

Финансовая синергия - экономия из-за изменения (смены) источников финансирования и других выгод.

К источникам финансовой синергии я отнесу:

- рост способности привлечения заемных средств;

- увеличение денежных потоков.

Виды синергии и получаемые эффекты представлены на рисунке 2

Таким образом, можно сказать, что главной задачей процесса слияния и поглощения, является рост капитализированной стоимости компаний, которые участвовали в сделке, так же данный рост должен помочь компании укрепить свое положение на рынке или вовсе усилить его.

Из чего я выделю следующие функции M&A, которые будут выполняться при совершении сделки:

1. Инвестиционная функция - то есть это распределение свободных средств, участие в бизнесе, который принесет прибыль или покупка активов, которые были недооценены другими покупателями;

2. Функция устойчивого преимущества, которое создается с помощью диверсификации для того, чтобы лучше контролировать риски связанные с ценой, валютами и т.д. или открытие для себя новых рынков, в которые можно будет войти.

3. Защитная функция — это когда фирма, хочет увеличить рост собственного бизнеса, за счет скупки активов других компаний или просто стремление укрепить свои позиции на рынке;

4. контрольная функция.

В интернете можно наткнуться на интересные данные по анализу журнала “Mergers & Acquisitions Journal”, 61% всех M&A сделок, не окупают себя, то есть они не окупают вложенных в сделку средств. А аналитическое исследование 300 слияний, которые произошли в период с 2005-2018 года, проведенное “Price Waterhouse”, показывает, что 57 % фирм, которые образовались в M&A сделок, отстают в своем развитии от других аналогичных представителей данного рынка, из-за чего происходит обратное действие, и фирмы вновь делятся на самостоятельные единицы.

Во время жизненного цикла компании, почти на каждом его этапе, есть риски, и при M&A они возникают еще чаще и иногда еще сложнее. Из этих рисков можно выделить некоторые, которые, при объединении компаний, появляются или происходят в любом случае.

Первый тип называется риски «жертвы»:

- при этих рисках, невозможно использовать каналы, которые находятся вне дивидендного получения дохода;

- так же возникают убытки из-за изменения в дивидендной политики новой фирмы;

- курс обмена акций, может стать не выгодным для компании;

- Часто происходит нарушение прав акционера, если он сохранил неконтрольный пакет акций;

- Владелец одной компании, может потерять свой статус совладельца независимой фирмы.

Второй тип называется т:

- Часто компания поглотитель, переоценивает акции компании, которую она съедает;

- Всегда есть факторы, которые увеличивают затраты на сам процесс;

- Компания может приобрести несостоятельное предприятие;

- При поглощении, позиции поглотителя могут ухудшиться, а вместе с позициями ухудшиться и его финансовое состояние, (что может привести к обратному эффекту, когда компании разделяются и снова становятся самостоятельной единицей.

Обобщенная классификация рисков М&А представлена на рисунке 3

Так же сюда можно добавить еще одну группу рисков, связанную с реализацией стратегии M&A:

- Риски акционерного капитала;

- Риски внешней среды;

- Риски ресурсной базы

Последние риски, делаться еще на 3 группы:

1. Инфраструктурные

2. Операционные

3. Финансовые

Стоит отметить, что любая компания, в любое время жизни, может стать участником сделки слияния и поглощения, но если компания находится на стадии становления или затухания, то рисков становится больше.

В случае, когда компания находится на стадии становления, сделка M&A возможна, если на рынке слишком жесткая конкуренция. А в случае, если фирма находится в стадии затухания, то сделка влечет за собой мотив приобрести, по низкой цене, активы компании.