_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 1. Деятельность компании.

Полное наименование компании: Акционерное общество "ПРОИЗВОДСТВЕННОЕ ОБЪЕДИНЕНИЕ "УРАЛЬСКИЙ ОПТИКО-МЕХАНИЧЕСКИЙ ЗАВОД" ИМЕНИ Э. С. ЯЛАМОВА"

АО «ПО «УОМЗ» (далее – Компания, УОМЗ) со своими дочерними организациями, входящими в периметр консолидации по МСФО, занимается выпуском продукции двойного и гражданского назначения.

Компания специализируется на разработке и производстве оптико-электронных систем, используемых предприятиями авиационной отрасли. Действующая контрактная база оценивается как высокая, при этом актуальность и высокий технический уровень выпускаемой продукции дают уверенность в долгосрочной потребности в продукции Компании. Отсутствие прямых конкурентов внутри страны и большой объем заказов свидетельствуют о лидирующих позициях УОМЗ. В текущем году Компания получила контракты на серийное производство нового вида продукции. Компании оказывается поддержка со стороны государства путем предоставления льготного финансирования, субсидирования процентных ставок, компенсации части затрат, в том числе на научно-исследовательскую деятельность. Кроме этого, высокий объем инвестиций Компании сопровождался увеличением уставного капитала от материнских структур – за 2016-2017 гг. Компания получила порядка 3 млрд. руб. в качестве вкладов в капитал, в 2022 году также ожидалась докапитализация, но была отложена на 2023 год. При этом значительный объём капитальных расходов, начиная с 4 квартала 2022 года будет профинансирован посредством субсидий на возмещение затрат по инвестиционной деятельности. По совокупности поддержки агентство выделяет сильный фактор поддержки со стороны государства.

УОМЗ продолжает производство и реализацию гражданской продукции. Компания осуществляет производство медицинского оборудования, энергосберегающей светотехники, приборов для геодезических и микроскопических измерений, а также реализует комплексные проекты, в числе которых строительство объектов здравоохранения и оснащение их медицинским оборудованием под ключ. Во 2 полугодии 2022 года из периметра консолидации будет деконсолидирована дочерняя компания (которая выполняла функцию одного из торговых домов УОМЗ по направлению гражданской продукции и имела собственную контрактную базу), в которой УОМЗ будет сохранять долю менее 50%, что негативно скажется на доле продукции гражданского направления в общей выручке, а также приведет к заметному снижению выручки и EBITDA Компании по МСФО в ближайшие 12 месяцев. Текущая контрактная база УОМЗ по гражданскому направлению меньше контрактной базы по продукции двойного назначения. В оценке риск-профиля отрасли агентство отмечает высокие барьеры для входа и более высокую по сравнению с сектором авто- и машиностроения устойчивость к внешним шокам, обусловленную контрактацией выпуска продукции.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

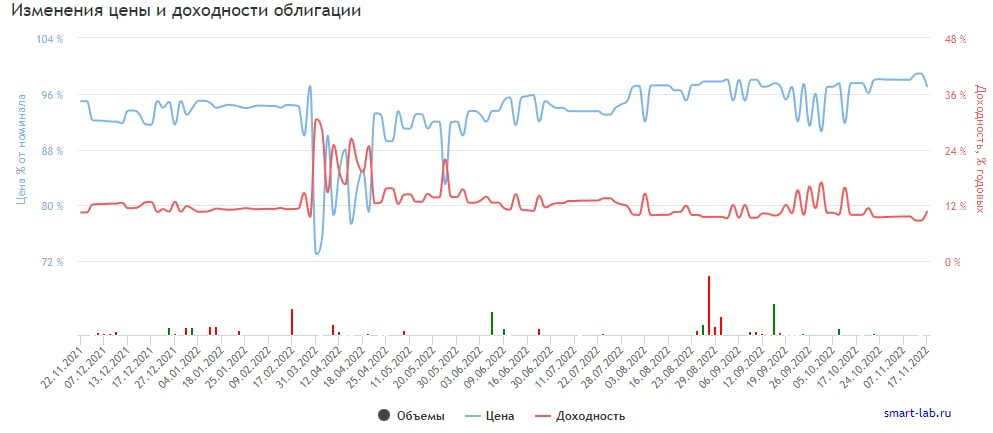

Глава 2. Характеристики:

1. Номинал облигации iУОМЗ Б-П2 составляет 1000 рублей (то есть это минимальная цена покупки одной облигации).

2. Текущее состояние цены облигации: iУОМЗ Б-П2 стоит сейчас 970.4 руб. или 97.04% от номинала.

3. Срок обращения (дата погашения) состоится 04-12-2030 года.

4. Оферта не назначена.

5. Текущая доходность составляет 10.69%

6. Купон составляет 36.90 рублей. Выплаты раз в 182 дня.

7. Размещена на Московской бирже.

8. Уровень листинга (надёжности) - ТРЕТИЙ УРОВЕНЬ.

9. Ликвидность (денежный оборот среди покупателей и продавцов) от 10 тыс. до 2 млн. рублей в день, поэтому могут быть трудности с покупкой или продажей продажей позиции за 1 день.

10. Волатильность более 5%.

11. Дюрация составляет 368 дней.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 3 Ключевые экономические показатели компании

Глава 3.1 Отчет за 2021 год, в сравнении с 2020 годом. Формат отчетности МСФО.

1. Выручка выросла на 5% (в числовом выражении с 10 до 11 млрд. руб.)

2. Чистая прибыль выросла на 35% (в числовом выражении с 92 до 124 млн. руб.)

Глава 3.2 Отчет за 1 полугодии 2022 года, в сравнении с 1 полугодием 2021 года. Формат отчетности МСФО.

1. Выручка выросла на 33% (в числовом выражении с 4 до 5 млрд. руб.)

2. Чистая прибыль выросла на 16% (в числовом выражении с 28,6 до 33 млн. руб.)

Глава 3.3 Отчет за 9 месяцев 2022 года, в сравнении с 9 месяцами 2021 года. Формат отчетности МСФО.

1. Выручка выросла на 45% (в числовом выражении с 6 до 8,6 млрд. руб.)

2. Чистая прибыль снизилась на 31% (в числовом выражении с 54 до 37 млн. руб.)

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 4. Кредитный рейтинг и кредитная нагрузка.

2 ноября 2022 года рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности нефинансовой компании АО «ПО «УОМЗ» на уровне ruBBB+. Прогноз по рейтингу стабильный.

Дословно данный рейтинг означает "Умеренный уровень кредитоспособности / финансовой надежности / финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, при этом присутствует более высокая чувствительность к воздействию негативных изменений экономической конъюнктуры, чем у объектов рейтинга в рейтинговой категории A."

Долговая нагрузка на высоком уровне.

Отношение долга на 30.06.2022 с учетом выданных поручительств к EBITDA Компании за отчетный период составило 5.7, снизившись с 7.2 на 30.06.2021. В результате деконсолидации дочерней компании как EBITDA, так и долг УОМЗ по МСФО снизятся. Агентство не ожидает существенного изменения метрики долга к EBITDA в течение 12 месяцев после отчетной даты. При расчете EBITDA как по фактическим данным, так и прогнозным, агентство не учитывает получаемые компанией субсидии (которые в прогнозном периоде будут составлять значительную величину входящего денежного потока).

Уровень процентной нагрузки также оценивается как высокий и продолжает негативно сказываться на уровне рейтинга. За отчетный период покрытие EBITDA процентов составило 1.7, за аналогичный период прошлого года – 1.9. На снижение покрытия повлиял рост процентных расходов по долгу с плавающими ставками. Так, на отчетную дату порядка 46.5% кредитного портфеля, включая облигации, имело плавающую процентную ставку, привязанную к ключевой ставке. С 4 квартала 2022 года ожидается получение субсидий по частичной компенсации процентных расходов. В ближайшие год агентство ожидает некоторый рост покрытия. При расчете данного показателя как по фактическим данным, так и прогнозным агентство не корректирует процентные расходы на получаемые субсидии по процентным платежам.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 5. Итоги обзора.

ВАЖНО: Пока ситуация в геополитике обострённая, то следует быть крайне выборочными в отношении облигаций.

Эмитент неоднозначный, однако есть представления о субсидировании деятельности компании гос-вом, и в таком случае поводов для беспокойства намного меньше, однако высокая долговая нагрузка и низкая ликвидность отпугивают. В целом облигации эмитента рассматривать можно при необходимости диверсификации долгового портфеля, но не более чем на 1-1,5% от капитала, лучше в подобной ситуации максимально занижать риски.

Наша редакция не рекомендует на одну компанию в инвест. портфеле выделять более 3-5% от капитала, и 1-2% на более рисковые активы.

Главное это сохранять риск-менеджмент и следить за новостями и отчетами об эмитентах держателями облигаций которых вы и являетесь, таким образом можно нивелировать многие риски.