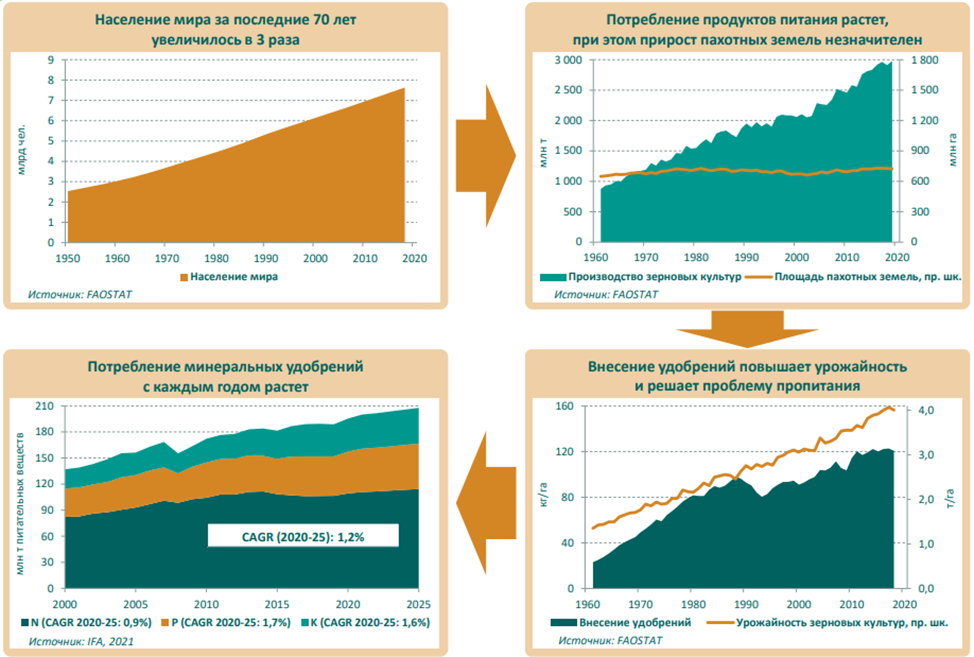

Население земли достигло 8 миллиардов человек. По данным ООН к 2030 г. оно увеличится до 8,6 млрд, а к 2050 г. - до 9,8 млрд человек.

Все это население должно чем-то питаться. Существует острая необходимость в увеличение производства сельскохозяйственной продукции. При этом площади земель, пригодных для возделывания такой продукции, ограничены. Что делать человечеству?

Нам на помощь приходят производители удобрений.

Для возделывания сельхозугодий нужны три питательных элемента: азот, фосфор и калий. Дефицит хотя бы одного из них (особенно азота) приводит к слабой урожайности. Именно эти три элемента и поставляют производители удобрений.

ФосАгро (#PHOR) — российская вертикально интегрированная компания, которая является одним из ведущих мировых производителей фосфорсодержащих удобрений.

Структура выручки ФосАгро выглядит следующим образом:

- фосфорсодержащая продукция - 81% выручки (67% продукции - на экспорт);

- азотсодержащая продукция приносит 15% выручки (82% продукции - на экспорт);

- остальное приходится на апатитовый концентрат и другие продукты.

Таким образом, наибольшую долю в структуре продаж занимают фосфорные удобрения и компания является экспортно-ориентированной.

Очевидно, что доходы ФосАгро напрямую зависят от стоимости его продукции на рынке. При этом, в структуру стоимости фосфорных и азотных удобрений входят разные составляющие.

➡️ Цена на азотные удобрения во многом формируется за счет стоимости природного газа, так как производятся они путем выделения водорода из природного газа и затем его соединения с азотом. Расходы на природный газ могут составлять до 70—90% затрат на производство азотных удобрений.

➡️ Стоимость фосфорных удобрений в большей степени зависит от объемов спроса и предложения, так как их производство связано с горнодобывающей отраслью. Сначала добывают фосфоритную руду, а после подвергают ее ряду химических преобразований.

Что касается структуры выручки по странам, то экспорт охватывает более 100 стран мира. Ключевые зарубежные регионы — Европа и Латинская Америка. Такой расклад делает компанию уязвимой к санкциям со стороны европейских стран и США. Однако США активно выводят минеральные удобрения из России из-под действия санкций. В частности, удобрения были внесены в список жизненно необходимых продуктов. Поэтому серьезных рисков у ФосАгро пока нет.

Здесь также стоит отметить существенное нарастание конкуренции среди других стран, занимающихся экспортом фосфатных удобрений. В частности, со стороны Китая и Марокко. При этом если Китай ввел запрет на экспорт фосфорных удобрений и резко его сократил, то Марокко наоборот активно претендует на первое место в мире, владея 70% мировых запасов фосфоритной руды.

💰 Финансовые показатели

🏢 Активы компании

Вертикальная интегрированность компании означает, что производство включает в себя более одной стадии производства конечной продукции и нет необходимости в полном объеме приобретать сырье и материалы у сторонних поставщиков.

В частности, ФосАгро закупать сырье необходимо только для производства азотных удобрений, фосфатным сырьем компания обеспечена на 100%.

Минерально-сырьевая база ФосАгро оценивается сроком отработки примерно в 60 лет. Уникальным рыночным преимуществом компании является наличие высококачественного фосфатного сырья, практически не содержащего вредных примесей. Эмитенту принадлежит крупнейшее в мире предприятие по добыче сырья такого высокого качества.

Компания располагает горнодобывающими и перерабатывающими предприятиями, собственной логистической инфраструктурой, в том числе, двумя портовыми терминалами, а также крупнейшей в стране сетью дистрибуции минеральных удобрений и кормовых фосфатов.

💵 Выручка и чистая прибыль

В первом полугодии 2022 года мы видели существенный рост цен на все виды удобрений, однако, уже к 3 кварталу они начали падать.

Компания отчиталась за 9 месяцев 2022 года и показала существенный рост выручки и свободного денежного потока: 57,0% и 115,2% г/г соответственно. Однако рынок удобрений имеет сезонность, и 4 квартал может быть существенно слабее предыдущих.

Дальнейшие перспективы денежных потоков будут зависеть от рыночной конъюнктуры и, по прогнозам самой компании, могут иметь понижательный тренд или оставаться на тех же уровнях.

💸 Оценка бизнеса

Что касается оценки стоимости рынком, то компания стоит справедливо относительно показателей денежных потоков за 9 месяцев 2022 года

P/E самый низкий за последние годы. P/S также в пределах допустимых значений.

Рентабельность ФосАгро потрясающая, что, впрочем, является достаточно распространенным явлением для сектора «Материалы».

⛓️ Долговая нагрузка на комфортных уровнях:

✅ закредитованность - 58% при норме до 80%;

✅ netDebt/EBITDA - 0,49, при норме - до 3;

✅ current ratio 1,22 при норме - более 1.

При этом показатели долговой нагрузки в 2022 году преимущественно снижались.

💳Дивиденды

ФосАгро с каждым годом увеличивает выплаты дивидендов.

Дивидендная политика предусматривает, что на дивиденды будет направлено свыше 75% от свободного денежного потока при условии, если показатель чистый долг/EBITDA компании будет меньше 1х. Если чистый долг/EBITDA будет в диапазоне от 1х до 1,5х, на выплату будет направлено 50-75% от свободного денежного потока. Если этот показатель будет выше 1,5х, компания направит на дивиденды менее 50% от свободного денежного потока. Минимальный размер дивидендов установлен в размере 50% от скорректированной чистой прибыли. Платит компания по кварталам.

Текущая дивидендная доходность 17,1%. Уровень DSI (стабильности выплаты дивидендов) – 0,79 – высокий.

💪Сильные стороны компании

- Компания имеет одно из самых низкозатратных производств в мире;

- Рудного сырье хватит на 60 с лишним лет;

- Фосагро предоставляет потребителям самую лучшую по качеству продукцию в мире.

⛔️ Риски

- Санкции со стороны западных стран, которые составляют существенную часть экспорты ФосАгро. Предпосылок к этому пока нет, т.к. удобрения включены в список товаров первой необходимости;

- Конкуренция со стороны сильных игроков на рынке: Китая и Марокко. При этом, Китай пока ограничивает экспорт;

- Давление внутри государства путем введения дополнительных налогов и сборов;

- Снижение будущих доходов в виду того, что пик цен на удобрение пройден.

💡 Выводы

ФосАгро как представитель сектора «Материалы» является яркой циклической компанией. Это означает, что финансовые потоки и, как следствие, котировки акций, зависят от стоимости производимой продукции и подвержены четким циклам.

❗ ФосАгро является интересной дивидендной историей.

При принятии рисков просадок на фоне будущего спада цен на фосфорные удобрения, компания является привлекательной для долгосрочного инвестирования и может быть добавлена в доходную часть портфеля.

С учетом нисходящего цикла добавлять в портфель следует «лесенкой».

Внимание! Не является инвестиционной рекомендацией!