Время летит быстро, буквально вчера я только впервые занялась краудфандингом, а вот бах и уже три месяца прошло. Можно подводить какие-то более ли менее серьезные итоги. Начинаю подводить.

Доходность

Когда занимаешься краудфандингом довольно таки сложно считать промежуточную доходность. Сложности связаны с тем, что выплаты по займам приходят не каждый день, а дискретно, например раз в неделю или месяц. Платформа показывает, что на этой неделе поступит столько-то, но когда срок инвестиций маленький, вот эта неделя может давать большой вклад. Если деньги поступят в понедельник и я посчитаю доходность исходя из этого, она будет одна, а если деньги придут в воскресенье, то доходность будет совсем другая, ведь инвестиционный стаж уже на 6 дней больше.

Приведу простой пример. Допустим я инвестирую с 1 ноября, вложила 10 000 рублей. 12 ноября мне поступило 7 рублей, моя текущая доходность в годовых процентах:

7 : 10 000 х 365 : 12 дней х 100 = 2.129%

а если деньги поступят мне 18 числа, то текущая доходность будет уже:

7 : 10 000 х 365 : 18 дней х 100 = 1,419%.

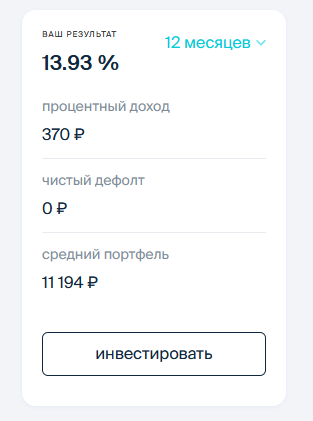

Чувствуете разницу? Именно поэтому платформа сама не считает доходность пока срок инвестиций менее 3 месяцев. Сейчас мой стаж 3 месяца и платформа пишет, что моя доходность - 13,93%.

Если же взять и сложить деньги, которые поступили мне в качестве выплат и отнести их к вложениям, то есть к 15000 рублей. То у меня получается доходность 500,23/15000=3,33%. Переводим это к годовым процентам 3,33% /84 дня х 365 = 14,46%. Не стыковочка. Где-то у меня 0,5% прилипло, а платформа и не в курсе.

Но опять же, я открываю график предстоящих платежей и понимаю, что на следующей неделе мне еще поступит 82 рубля процентами, если я посчитаю доходность с их учетом, она окажется на уровне: (500,23+82)/15000 / 91 х 365 = 15,57%.

А еще через неделю мне капнет 31 рубль и доходность станет 15,22%, а еще через 2 недели будет 2 крупные выплаты и вот тут доходность пойдет вверх. Поэтому получается, что 3 месяца - это все равно маленький срок для расчета доходности.

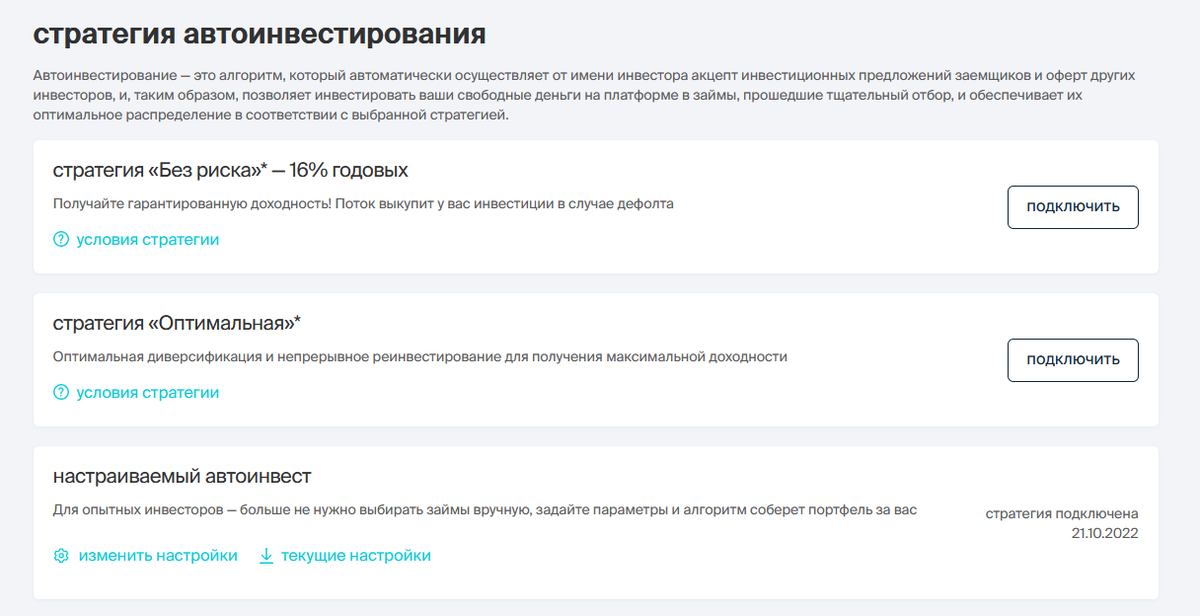

Перешла на ручное управление

Изначально, когда я заходила на платформу, я хотела, что бы этот инструмент приносил мне пассивный доход. Я задала условия для выбора стратегии, деньги должны были инвестироваться в автоматическом режиме. Первое время так и происходило, но к концу года на платформе не оказалось займов которые попадают под мои скромные требования. На платформе не было ни одного займа под Госзаказ. Видимо под конец года активность в закупках спадает и отпадает необходимость в займах. При чем подходящих займов нет от слова совсем. Ну, а поскольку я завела деньги на платформу и не хочу их выводить, пришлось перейти на ручное управление и самостоятельно выбирать займы. У меня подключена автостратегия, если будут деньги и будет подходящий займ, она отработает, если нет, то я сама выберу куда вложить деньги.

Теперь когда я подбираю займы в которые готова инвестировать свои деньги, я смотрю на обороты заемщика, его кредитную историю, наличие поручителей. Я пытаюсь понять чем занимается фирма, если это возможно. Я не могу сказать, что провожу глубокий анализ. Глубины мне хватает и на работе, и на бирже. Я просто не беру первый попавшийся займ и даже не открываю самые высокодоходные предложения.

Теперь краундлендинг стал для меня более времязатратным. Это минус. Уже подумываю перейти на безопасную стратегию.

Просрочки и дефолты

Самое страшное в краудлендинге - это дефолт заемщика. Человек/ИП/компания просто перестают выплачивать долг и все. Удивительно, но и такое случается. Платформа безусловно не оставляет это просто так. Она идет в суд, выигрывает его, пытается взыскать деньги, но не всегда удачно. И даже когда человек не успел объявить себя банкротом и платформа выигрывает суд, инвестор терпит убытки, ведь он частично оплачивает услуги тех, кто выбивает долг.

За 3 месяца у меня было несколько просрочек, но все они были погашены. Когда увидела просрочку, специально сделала скрин для статьи. Компания которая допустила просрочку, делает это уже не первый раз. Когда она выходит на просрочку, с нее начинается взиматься пени. Инвесторы приятно если он за пару-тройку дней получит пени, а потом просрочка будет закрыта.

На удивление, даже в моем портфеле есть компании который каждый раз выходит на небольшую просрочку менее 7 дней.

Доходность иногда оказывается меньше

Еще бывают ситуации, когда фирма умудряется погасить займ раньше времени. За 3 месяца я уже один раз столкнулась с подобной ситуацией.

Для меня тут нет ничего криминального. Займ был выдан под небольшую ставку, я с легкостью найду аналогичный с такой же ставкой. Но если бы ключевую ставку уменьшили бы, было бы обидно получить возврат денег выданных под 18% и понять, что займ с аналогичной ставкой уже не найдешь.

Важно понимать, что есть планируемые выплаты, но многое может поменяться.

В целом заниматься краудлендингом можно, это не сложно. Для таких людей как я, которым интересно разобраться и покопаться, тут вообще есть простор для действий. Расчетная плановая доходность у этого типа инвестиций большая, но надо конечно посмотреть что получится на практике, ведь теория - это хорошо, а на практике бывают заминки. Например, новые займы выдаются не сразу, а деньги иногда лежат без дела.

Пока моя доходность получилось около 14% годовых, это на уровне некоторых ОФЗ. Малова-то будет. В конце января должны пройти две крупные выплаты и доходность подрастет, но не космически, я ожидаю ее на уровне 17%. Но, подождем, увидим. Для себя я делаю вывод, что конечно копаться во всем этом ради 17% и небольших сумм мне будет интересно только первое время. Дальше надо либо наращивать суммы, либо что-то менять.