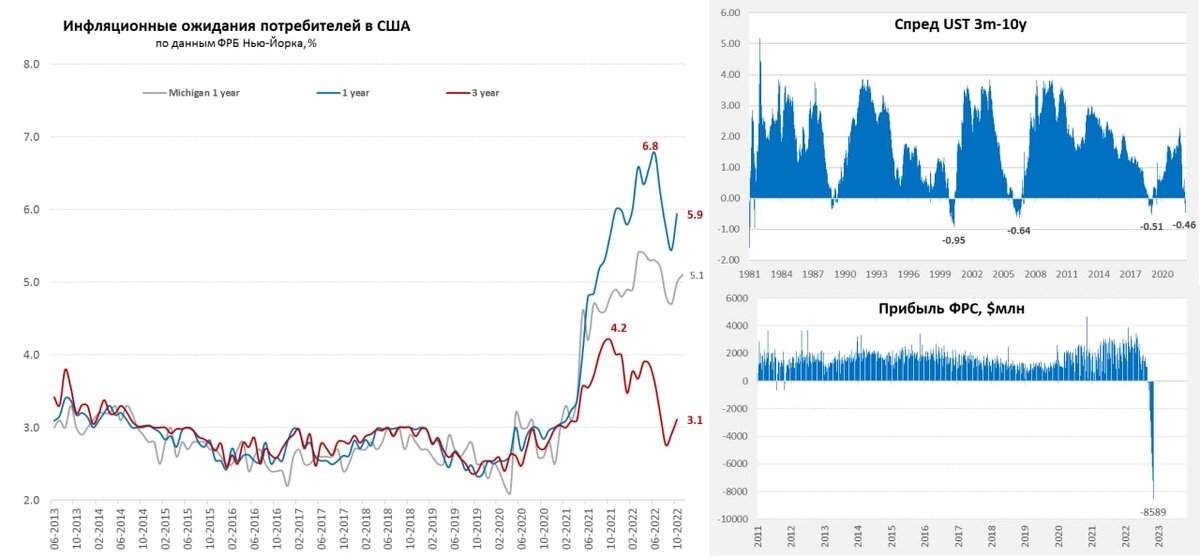

Наблюдается заметный рост инфляционных ожиданий.

Пока рынок утилизирует шорты на надеждах смягчения позиции ФРС, ФРБ Нью-Йорка опубликовал свой отчет по инфляционным ожидания, который подтвердил оценки Мичиганского университета – ожидания на ближайший год выросли с 5.4% до 5.9%, ожидания на 3 года и пять лет растут второй месяц подряд и составили 3.1% и 2.4% соответственно. Это говорит о том, что оценки из Мичигана не являются случайной флуктуацией. Причем ожидания практически ровные по независимо от категорий (доходы/образование/регион), хотя старшее поколение более скептично и ждет инфляцию повыше. При этом, более 64% американцев ждет инфляцию более 4% на горизонте года и более 44% – на горизонте 3 лет.

У американцев резко выросли ожидания роста доходов в ближайший год (с 3.5% до 4.3% – максимум за десятилетие), а также роста расходов (с 6% до 7%). Если в целом, то октябрь-ноябрь пока дают уверенный, но не интенсивный возврат к росту инфляционных ожиданий, американцы не торопятся ужиматься в расходах. При сохранении дефицита на рынке труда это никак не в пользу картинки, которую себе нарисовали рынки.

Массированное закрытие коротких позиций опустило доллар на 4-6%, приподняло акции на 5-8%, драгметаллы – на 5-10%, снизило доходность гособлигаций на 30-40 б.п. Причем то, что в облигациях активно сворачивали шорты очень хорошо демонстрирует резкое сокращение обратных РЕПО ФРС, что подтверждает факт использования обратных РЕПО для открытия коротких позиций по госдолгу. За два дня их объем сократился на $72 млрд, похожее сокращение в 20-х числах октября тоже сопровождалось падением доходности на 30-40 б.п. Это фактически может означать, что рынок закрывает процентный риск об ФРС (которая обирает рыночную переоценку на себя). Для ФРС рыночный риск не особо важен – она оценивает бумаги по номиналу, но она отдаст в рынок за год сотни миллиардов процентов, а Минфин США еще долго не сможет получить от ФРС ~$100 млрд в год прибыли (текущий убыток ФРС $8.5 млрд в неделю). Уже только этот момент поднимет фактическую стоимость обслуживания долга для Минфина США на 30-35 б.п. и чем дольше инверсия (а она вросла до максимумов с ковидного кризиса) – тем больше Минфин будет платить за долг.

Но, возвращаясь к инфляционным ожиданиям американцев – они указывают на то, что все не так просто и повышенные ожидания могут оказаться более устойчивыми, что очень не понравится ФРС...

Telegram канал автора: https://t.me/s/truecon