Если у физлица, компании или ИП имеется счет заграницей, об этом необходимо не только сообщить в налоговую, но и подать отчет в установленный срок (ст. 28 Закона от 10.12.2003 № 173-ФЗ).

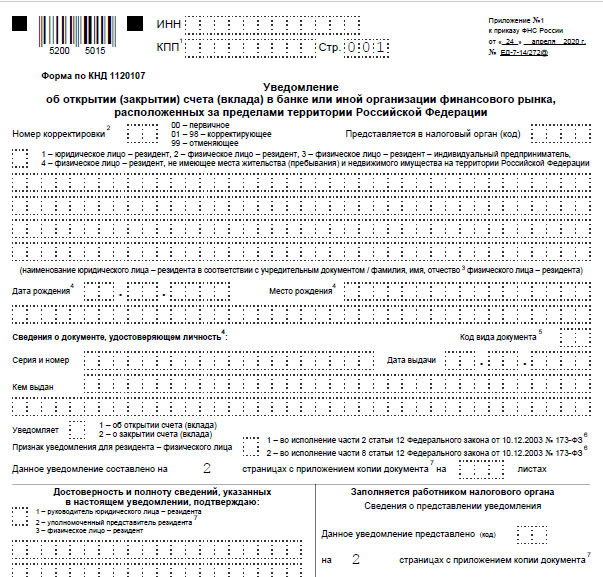

Напомним, резидент должен подать УВЕДОМЛЕНИЕ в налоговый орган по месту учета об открытии (закрытии) счетов или вкладов за пределами РФ и об изменении реквизитов в течение 30 дней с даты изменений.

Также все валютные резиденты должны подать ОТЧЕТ о движении средств по счетам (вкладам) в банках за пределами РФ ежегодно. Для физических лиц - срок до 1 июня года, следующего за отчетным годом.

Внимание!

В 2022 году срок подачи отчета для физлиц продлен до 1 декабря! (Постановление от 28.05.2022 № 977)

Для ИП и юридических лиц действует свой порядок подачи отчётов: они должны уведомлять налоговую о движении средств ежеквартально.

Как подать?

1) Через ЛК налогоплательщика на сайте ФНС России. Отчёт должен быть подписан усиленной квалифицированной или усиленной неквалифицированной электронной подписью (https://www.nalog.gov.ru)

2) Почтой России заказным письмом с уведомлением. Датой подачи документов будет считаться дата отправления, указанная в письме;

3) Через оператора ДО по ТКС. В этом случае отчёт должен быть подписан усиленной квалифицированной электронной подписью;

4) В бумажном варианте физическим лицом лично. Это можно сделать в ИФНС по месту прописки. Отчёт подается в двух экземплярах: один из них возвращается налогоплательщику с подтверждением налогового органа о вручении.

Штрафы

За первичное нарушение валютного законодательства ФНС может назначить штраф от 300 до 3000 рублей, за повторное — до 20 000 рублей.

В каких случаях отчет подавать не нужно?

1) Если резидент пробыл заграницей в общей сложности более 183 дней за календарный год, он может не отчитываться перед российской налоговой о своих иностранных счетах и вкладах;

2) Счет открыт в банке на территории государства - члена ЕАЭС или государства, которое осуществляет автоматический обмен финансовой информацией с РФ;

3) Счет открыт в зарубежном в филиале российского банка.

Остались вопросы? Напишите или позвоните нам.

А также подписывайтесь на канал чтобы видеть наши статьи раньше!