Всем привет. Нашел вдохновение сегодня дать ответь на вопрос, который всех очень волнует, но мало кто задавался им, или же задавался, но не нашел ответа. Сегодня я расскажу про 1 эмитента и опишу пару сценариев, по которым сейчас развиваются события в явно недооцененных компаниях.

Вашему вниманию - ФСК ЕЭС :)

О чем речь? Продолжай...

В этом году ФСК ЕЭС и Россети заявили об объединении эмитентов в одно. В итоге, акции Россетей(RSTI) будут конвертированы в акции ФСК ЕЭС(FEES), или выкуплены у несогласных. Цифры и факты ниже.

Читайте внимательно и вникайте :)

С пруфом можно ознакомиться тут - https://www.rosseti.ru/press/news/search.php?ELEMENT_ID=40399, никакого фотошопа, официальная новость, с официального источника. Далее, смотрим на графики(следующие скрины) акций Россети аО и аП(ао- обыкновенная, аП- префка)

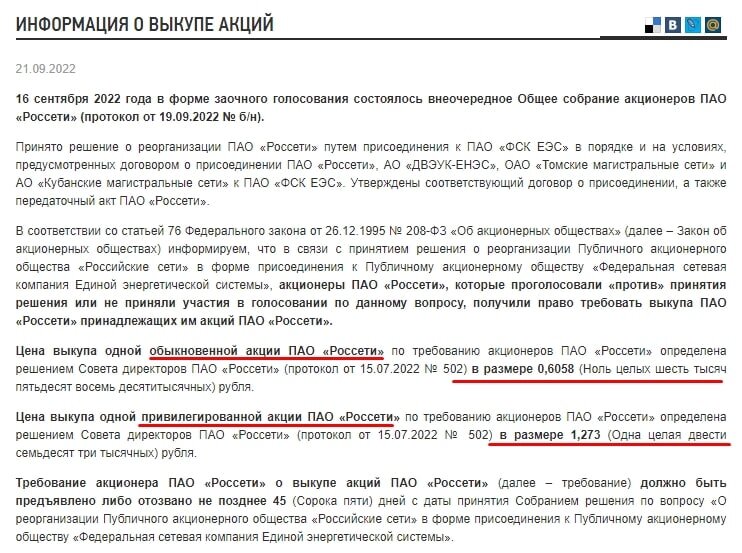

Обычку будут выкупать по 0.6058₽. Текущая цена 0.581₽. Цена выкупа на 4.2% выше 😁 Дальше- интереснее.

Префку будут выкупать по 1.273₽. Текущая цена 1.148₽. Цена выкупа от текущей выше на 10.86%. Прикольно, да? Ну, это мелочи. Я прекрасно понимаю, что 95% участников организованных торгов на Московской биржи находятся там забавы ради и разбираться им в этом некогда, т.к. цели сделать фондовый рынок своим доходом они не преследуют. Ну и ладно) Дальше рассмотрим более забавный пример.

Дальше- интереснее, круче, безумнее. Готовы?)

ФСК ЕЭС и Россети приняли решение о объединении. Компания будет называться с 2023 года "ФСК Россети".

Самое интересное тут в том, что менеджмент решил провернуть это дело тогда, когда рыночная капитализация упала в несколько раз из-за начала СВО и весь наш фондовый рынок по индексу Мосбиржи просел на -48%. Тут спору нет, очень выгодное решение и вовремя, что бы провернуть это все дело как можно "дешевле".

У несогласных с решением выкуп акций будет по стоимости 0.904₽.

С пруфом можно ознакомиться тут- https://www.fsk-ees.ru/shareholders_and_investors/information_for_shareholders/informatsiya-o-vykupe-aktsiy/

Как видно, до цены выкупа еще почти целых 3% роста. Но, это не самое интересное :)

А что же самое интересное, тогда?

На выкуп подали смешное количество акционеров, которые, вероятее всего, просто не компетентны в этом вопросе. Простая арифметика+калькулятор:

Эмиссия FEES - 1.274.665*млн. грубо говоря, 1.3 трл акций.

Фрифлоат(акции в свободном обращении, у миноров) 18.2%...

Подали на выкуп по 0.0904₽ на сумму 0.36 млрд ₽ (всего 400к лот.(в лоте 10к).

18.2% от 1.274 трл акций= 231млрд и 989 млн акций.

400к лот(которые подали на выкуп) = 4 млрд акций. от 231 лярда и 989 млн(кол-во фрифлоата) - это всего 1.72% от 18.2% акций в свободном обращении. Число тех, кто желает избавиться крайне смешная от бумаги по цене 0.0904₽, которая торгуется с дисконтом почти в 90% 😂.

(Размер эмиссии, отчетности и прочие полезности о компании можно прочитать на форуме смарт-лаб)

А почему дисконт 90% составляет?

Капитализация Россетей на 15 июля была 124.6 млрд ₽. ФСК — 112.9 млрд ₽.

Внимание, вопрос- "На сколько увеличится капитализация ФСК по факту присоединения Россетей?" На 110.36%, процента!😱

А как изменятся мультипликаторы ФСК по итогу? Если P/BV уже сейчас находится на уровне 0.11(вы представляете себе дисконт текущий?)

Иными словами, согласно мультипликатору, ФСК ЕЭС сейчас торгуется со скидкой в 89%😂

(что такое P/BV: это Капитализация / (Активы компании — долги)

Если P/BV > 1, значит капитализация компании больше ее собственного капитала, и можно сказать, что за акции такой компании вы доплачиваете.

Если P/BV < 1 (но > 0), значит капитализация компании меньшее ее собственного капитала и можно сказать, что акции вы покупаете со скидкой.

Если P/BV < 0, значит у компании долгов больше, чем собственных активов. Такое бывает, но это плохо и у компании есть риск банкротства. Лучше с ней не связываться.)

Да, это фундаментальная фишка! Но, в данном случае это очень толстое исключение из правил моей стратегии. 🤷♂️

У меня сейчас открыта позиция почти на 9 млн ₽. Т.е. рост на +50% актива даст мне 4,341,632₽ прибыли(без вычета НДФЛ, который считается после закрытия календарного года)

Что ты хочешь этим всем сказать?

А то, что БЕЗ УЧЕТА присоединения активов Россетей, т.е. на текущий момент, как есть, "справедливая" стоимость ФСК ЕЭС находится на уровне ~0.167₽, торгуясь в данный момент на уровне 0.088₽.

Если прибавить 110% капитализации Россетей к ФСК. То цена получается и вовсе заоблачные 0.1768₽, т.е. безумные +200% к стоимости актива😳

Но, что бы это сумма была ближе к реальности, пальцем в неба можно поделить капитализацию Россетей пополам(крайне грубым подсчетом) на всевозможные издержки. То, цена по итогу равняется 0.2₽, что выше на 130% от текущих значений. Безумие? :)

А теперь 2 причины, почему так не происходит:

- Всем фондам, банкам и брокерам только на руку то, что физики укатывают друг друга и тем самым понижают стоимость актива. Зачем им покупать сейчас, если рядовой спекулянт, у которого терпения не хватает и знаний, в 99% случаев, будет "входить—ждать—психовать—продавать" со словами "Крокодил не ловится, не растет кокос, пойду сливать депо в другие бамаги". Вспоминаем, как они пытались "вытряхнуть" всех, пытаясь вызвать при каждом СовБезе(который проходит еженедельно) какую-то панику, продавая по рыночной цене небольшие объемы.

- Возможно, те же товарищи, в лице фондов, банков и брокеров ждут каких-то определенных обстоятельств, при которых можно будет начать набирать позицию, т.к. геополитика сейчас шаткая, индекс Московской биржи понемногу восстанавливается, но делает это немного не уверенно.

И как итог сие поста:

- Финансирование инвестпрограммы "Россетей" в этом году достигнет 425 млрд рублей — всем пофиг.

- Выкуп у несогласных по 0.0904(коих меньше 2% от 18% от акций в свободном обращении(!!!) — всем пофиг.

- Индексация тарифов на отпуск электроэнергии с нового года от +9%— всем пофиг.

- Слияние с Россетями— всем пофиг...))))

Никто не умеет пользоваться калькулятором.

Подписывайтесь, ставьте лайкосики, если вы находите информацию полезной. Благодаря вашей отдаче об этой информации узнают большее количество частных инвесторов :) Всем спасибо за внимание.