⛄️ С Понедельником, Друзья!

Прошедшая неделька выдалась горячей: обвал рынка на перипетиях биржи FTX, штукарство руководства Детского мира и эйфория от снижения инфляции в США.

Но похоже, эта неделька будет не менее жаркой 🙊.

Как минимум в выходные было продолжение эпопеи с FTX: в ночь с пятницы на субботу более $600 млн. было украдено с кошельков FTX. А сама биржа подала заявление о банкротстве по статье 11 (т.е. биржа будет выполнять свои функции, но под внешним управлением).

Также в выходные представители стран G20 стали слетаться на ЗамечательноеБали, и на этом фоне начинаются громкие события по всему миру: теракт в Турции, Израиль активизировался в Сирии, а на Западном фронте без перемен...

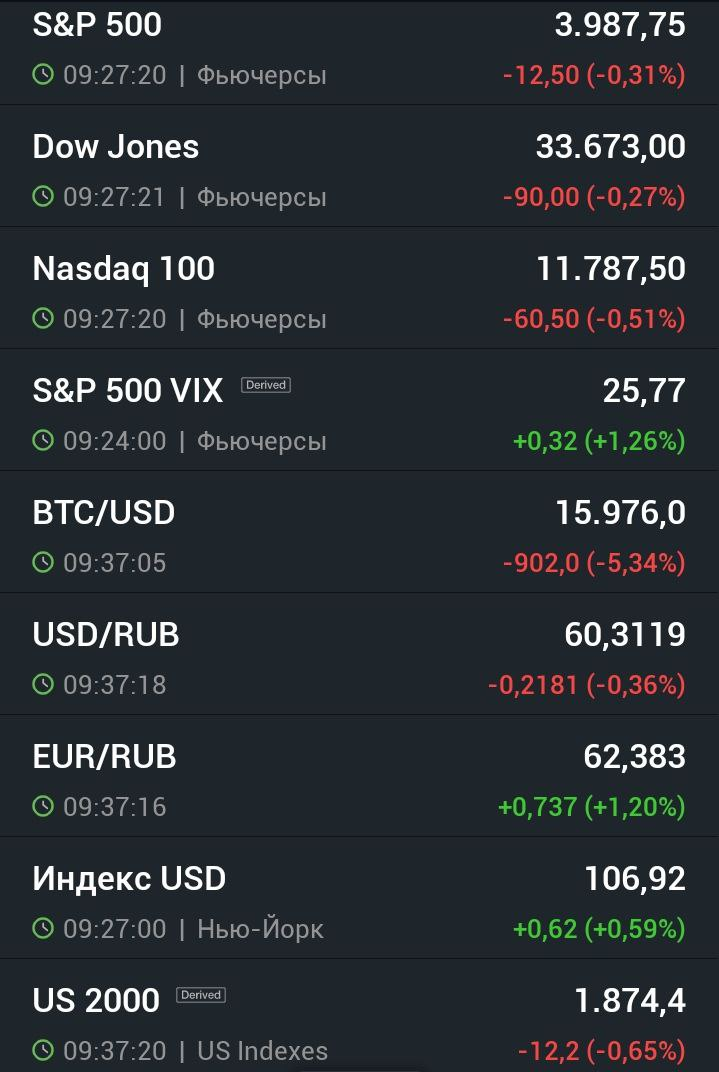

Но пока неделя начинается на позитиве. Азиатские площадки растут на пятничном позитиве из США и смягчении Ковид ограничений в Китае вместе с помощью в строительном секторе.

В Строительном секторе Си Цзиньпин решил смягчить давление на застройщиков и помочь восстановлению экономики, что вызвало рост акций и облигаций застройщиков.

Аналитики из Fidelity International считают, что в Китайских индексах уже весь негатив учтён "на несколько лет вперёд".

Но не вся Азия одинаково позеленела. В Японии фондовый рынок падает, после падения акций SoftBank Group Corp. более чем на 10% после того, как компания не объявила об ожидаемом BuyBack`е.

В США индексы откатывают на фоне роста доллара и комментариев ФРС о том, что политикам ещё предстоит «проделать большой путь », прежде чем прекратить повышение процентных ставок. Но уже в декабре ставку могут поднять "только" на 50 б.п.

Из интересного в США: Твиттер снова соскамился. В пятницу Twitter Inc приостановила свою услугу подписки на голубую галочку за 8$, поскольку поддельные учётные записи уже обвалили несколько компаний своими фейками. Первой жертвой стали акции Eli Lilly, на новостях о бесплатной выдаче инсулина, в пятницу Lockheed Martin обвалились на публикации фейкового твита о приостановке поставок оружия в Израиль, Саудовскую Аравию и США в связи с нарушениями прав человека. На платформе также распространялось несколько вводящих в заблуждение твитов от Tesla.

🇷🇺Рынок РФ завершил прошлую неделю уверенным ростом в 3%, ожидается, что этот рост будет продолжаться. На фоне ослабления DXY, рубль получил ещё один импульс к укреплению и в скором времени можно будет увидеть USD/RUB ниже 60. Рост нефти, также способствует локальному укреплению рубля.

Поддержку ММВБ в ближайшее время могут оказать другие отчёты банков. После сильного отчёта сбера, аналогичного ждут и от других банков.

Также в ближайшее время пройдут СД нескольких нефтяных компаний по вопросу дивидендов. В частности вопрос о выплате рассмотрят: Татнефть (Заседание СД по дивидендам 15 ноября), Роснефть (Совет директоров «Роснефти» рекомендовал дивиденды в размере ₽20,39 на акцию за 9 месяцев 2022 года. Дивидендная доходность - 5,7%. ), Газпром нефть (Заседание СД по дивидендам сегодня).

Сегодня также опубликует финансовые результаты по МСФО за III квартал 2022 г. Русагро

Из интересного по РФ отмечу: Появление новых финансовых инструментов от управляющих компаний (УК). УК начали предлагать товарные фонды, инвестирующие в торгуемые на ММВБ товарные фьючерсы: нефть, газ, золото, серебро, платину, палладий, пшеницу. Такие вложения защищают от растущей инфляции, но на длинных горизонтах могут уступать динамике акций добывающих компаний. Фонд доступен квалифицированным инвесторам.

👤Продажи инсайдеров:

🧩 Директор $HRMY - $5.6 млн.

🧩 Со-основатель $ARES - $76.5 млн.

🧩 Акционеры $STEP - $13.5 млн.

🧩 Директор $ENPH - $7.5 млн.

🧩 CEO $BLK - $10 млн.

🧩 Акционеры $BAM - $9.6 млн.

👤Покупатели:

🧩 Акционеры $GOOG - $7.7 млн.

🧩 Акционеры $RAIN - $9.9 млн.

Хорошего вам дня 🤗

и не забываем ставить 👍 и подписываться 🤗