Сделки с недвижимостью невозможно представить без передачи денежных средств и сопутствующих рисков. Для защиты всех участников сделки применяются эскроу-счета, аккредитивы и банковские ячейки. Чем они отличаются, для чего нужны и на что обращать внимание при выборе, рассказывает Mafin Media.

Что такое эскроу-счет и в чем его преимущества

С этим новым способом передачи крупных сумм чаще всего сталкиваются покупатели новостроек. Раньше при исчерпании бюджета застройщики (девелоперы) достраивали старые проекты за счет средств новых дольщиков — участников долевого строительства. Люди вкладывались в будущие квадратные метры, а затем годами ожидали их постройки — те самые «обманутые дольщики».

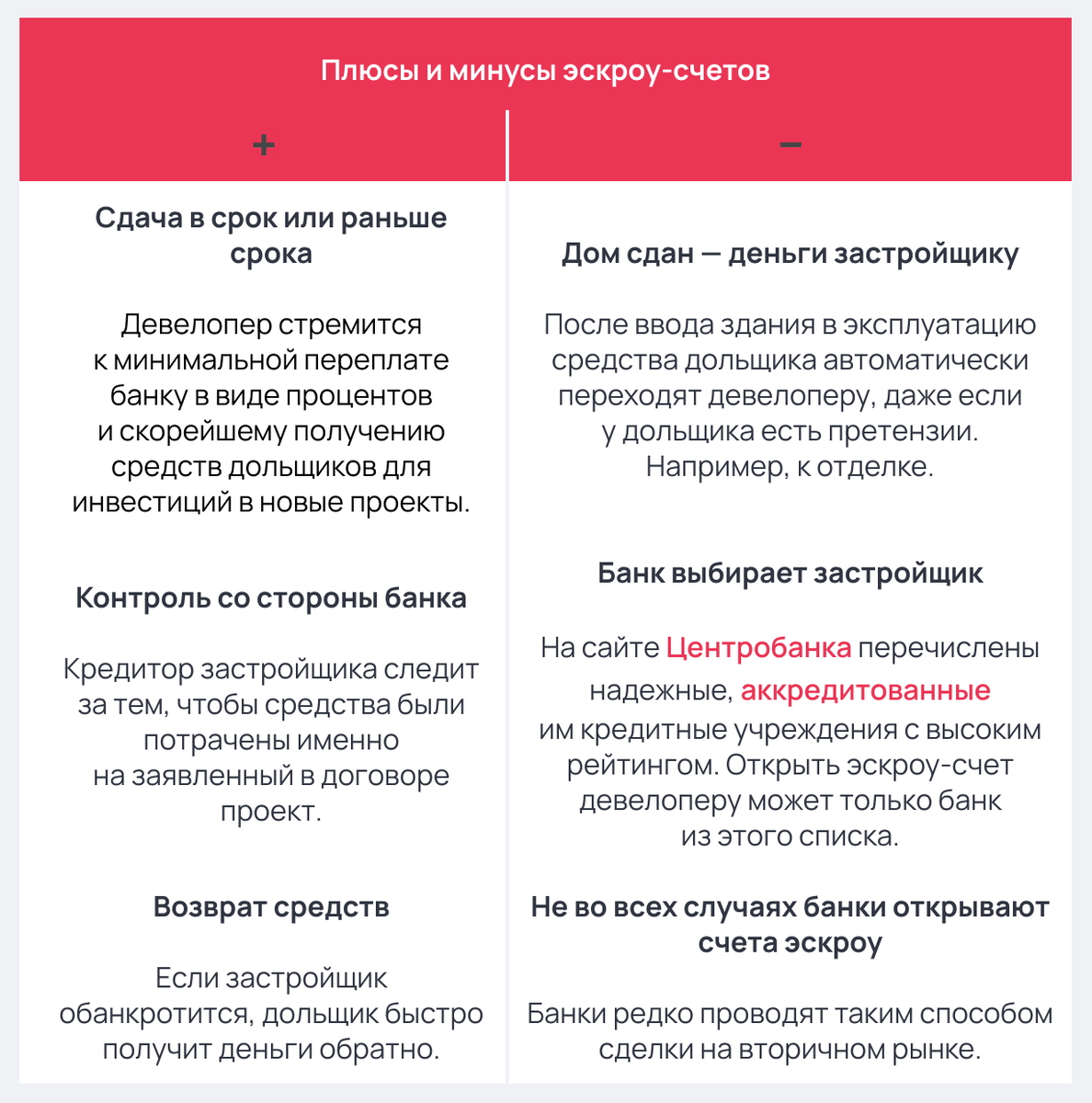

С 2019 года начался переход на проектное финансирование строительства: теперь девелоперы вынуждены использовать собственные или заемные средства, а деньги дольщиков лежат на специальных эскроу-счетах вплоть до сдачи здания в эксплуатацию.

Эскроу-счет — условный счет депонирования, то есть хранения средств, созданный для безопасного расчета покупателя и продавца.

Счет называют условным, потому что он автоматически переходит от одного владельца к другому при соблюдении определенных условий.

Что такое аккредитив и когда его оформляют

Этот способ передачи средств — самый распространенный. Он имеет много общего со счетами эскроу, но аккредитив — это бумажный документ.

Банковский аккредитив — форма безопасного расчета покупателя и продавца.

Клиент банка открывает счет и просит оформить на него аккредитив. В форме прописываются условия, при исполнении которых деньги перейдут на счет другому лицу. Средства будут заблокированы, пока стороны не достигнут договоренностей или не закончится срок действия аккредитива.

Банки редко оформляют эскроу-счет для сделок купли-продажи на «вторичке» или сделок на небольшие суммы, таких как передача оборудования, ценных бумаг, автомобилей. А аккредитив — почти всегда, если это безналичный расчет. Иначе его называют виртуальной банковской ячейкой.

Зачем нужна банковская ячейка

Этот способ передачи крупных сумм — самый старый. Он используется, когда нужно передать банку на хранение ценные вещи или осуществить безопасный обмен при наличном расчете.

Банковская ячейка — это личный сейф в отделении банка. Один ключ находится у клиента, другой — у банка.

При открытии банковской ячейки можно выбрать договор аренды, когда закладка происходит без участия менеджера, или договор ответственного хранения, когда менеджер описывает ценности. Банк в любом случае несет ответственность за целостность и сохранность ячейки, но если имущество описано, доказать его ценность проще.

Спрятать в сейф можно все, кроме запрещенных веществ, оружия и скоропортящихся продуктов. Обычно люди хранят там ценные бумаги, фамильные драгоценности или деньги. Конечно же, если клиент оставляет в ячейке наличные, прибыли ему это не приносит. Чаще всего средства лежат там временно, например до их безопасной передачи покупателю после сделки.