Хватит быть хомяком, который переплачивать по кредиту туеву кучу бабок! Ты должен быть особенным хомяком, который грамотно воспользоваться кредитом для достижения своей финансовой цели.

Помни, согласно законодательству Российской Федерации каждый гражданин имеет право досрочно погасить любой кредит, кроме предпринимательского. Чтобы тебе не рассказывали в банке: если ты купил квартиру, автомобиль или хомяка в кредит, то ты можешь вернуть деньги раньше срока и банк не может этому препятствовать.

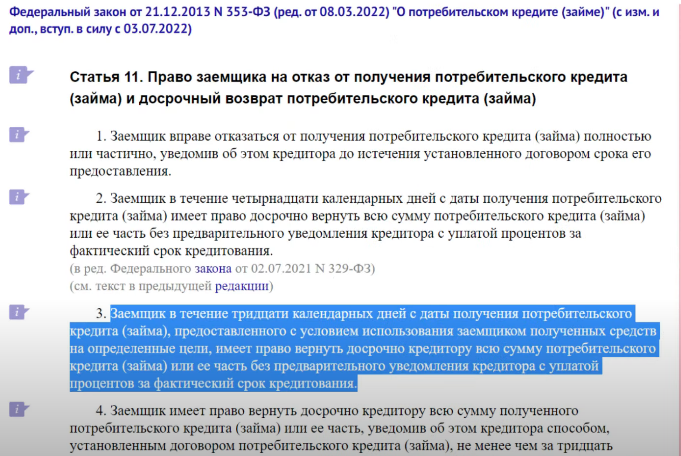

На экране ты видишь номер закона и статью, которая тебе это и гарантирует:

Этот закон был доработан в 2011 году для того, чтобы банки не пытались нагнуть своих клиентов.

Дело в том, что до 2011 года была распространена такая схема: человек брал кредит на 5 лет под бешенные проценты, но потом спустя месяц у него появлялись деньги, но он не мог досрочно погасить кредит из-за того, что в договоре был закреплён мораторий на досрочное погашение кредита. Или же человек автоматически соглашался оплатить необоснованно огромный штраф в случае досрочного погашения.

Если в твоём кредитном договоре не зафиксирован срок уведомления о полном погашении кредита, то ты должен уведомить банк минимум за 30 дней до дня возврата.

Ошибки, который совершают заемщики

В середине ноября Центральный банк назвал пять главных ошибок, которые совершают заемщики:

Первая ошибка — заёмщик не оценивает свои финансы. Считается, что ежемесячные платежи по всем кредитам не должны превышать 30% от твоего дохода.

Вторая ошибка — соглашаться на кредит в первом же банке. Ты должен анализировать весь рынок: сравнивать проценты по выплате, размер штрафов за просрочку, размер страховки и прочую чушь, которую впихивают в кредитный договор. Сегодня у банков множество льготных программ и ты должен точно знать попадаешь ли ты под них.

Третья ошибка — обращаться кредитором без лицензии. Тут же всё понятно, нет? Нужно брать кредит в тех организациях у которых есть лицензия ЦБ. В противном случае присядешь на бутылку.

Четвертая ошибка — невнимательное чтение документов. Друг, ты должен четко понимать все условия: выдачи, погашение кредита, обращать внимание на комиссии, штрафы, дополнительные условия, чтобы потом это не стало для тебя сюрпризом:

а мне этого не сказали;

а я как-то не прочитал;

а что же теперь делать?

Финальная пятая ошибка, которая попала в топ-5 от ЦБ РФ — скрываться от банка. Если ты чувствуешь, что не тянешь кредит, то обратись в банк и расскажи о своей ситуации. Тебе могут дать кредитные каникулы, сделать реструктуризацию кредита. Если ты будешь скрываться от банка это приведёт к большим проблемам.

Вот я даю эти рекомендации и всё равно как-то грустно. Я знаю что даже внедрив эту информацию в свою жизнь, даже закрыв кредит большинство читателей всё равно вернуться кредитом рано или поздно.

Избавление от кредитов это лишь первый шаг на пути особенного хомяка. Для того, чтобы решить проблему полностью ты должен избавиться от причины, по которой ты берёшь кредит. Причины, кстати, есть более чем у 80% Россиян. Кто-то уже с кредитом кто-то в шаге от него.

Избавиться от этих причин ты можешь благодаря моему Telegram-каналу, в котором я делюсь полезными инсайтами, а также практической инфой о крипте, инвестициях, финансовой грамотности, бизнесе и личностном росте.

Вместе с Академией уже больше 59 000 подписчиков познакомились ближе с индустрией цифровых активов и сделали первые шаги к развитию в этой сфере.

Резюме

Ты должен правильно уловить суть этой статьи. Я не говорю тебе о том, что кредит — это ужасной зашквар. Ужасный зашквар — это брать кредит на последние iphone и 2 года питаться дошираком.

Какая большая не была бы закредитованность населения - в массовом сознании многих россиян ещё живёт идея: жить исключительно на свои деньги и в жизни ничего не занимать. Это, кстати, тоже не совсем верно.

Например, в Америке к кредитным деньгам относятся более толерантно. У каждого есть кредитный рейтинг. Если ты в жизни не брал никаких кредитов и у тебя нет никакого кредитного рейтинга, то ты можешь попасть в ситуацию, когда тебе не одобрят банковский продукт или не сдадут жилье.

Здесь мы можем вспомните и про рекордный госдолг США и понять, что иметь долги это нормально до тех пор, пока ты можешь за них комфортно платить.

В Западной культуре кредиты служат чем-то вроде доказательства доверия. Если у тебя нет никаких долгов, то это не потому, что ты так грамотно распоряжается личными финансами, а это потому, что тебе никто не занимает деньги, а значит тебе не доверяют.

Кредит для тебя должен стать средством достижения цели, но если цель — пустышка, то ничего хорошего из этого не получится!

А ну-ка похвастайся в комментариях на, что ты будешь брать кредит ближайшее время? А мы тебе дружно позавидуем 👇

🥺 Рекомендую прочитать первую часть стати, чтобы понимать почему уже в 2023 году ты ,скорее всего, не сможешь обеспечивать свой кредит: