Добрый день

Попробуем разобраться, я высказываю личное мнение.

Пойдем по фактам - Что же держит рынок недвижимости ?

1) Всякие ипотечные льготные программы, они уже заметно свернулись по причине как отсутствие спроса, так и ужесточение и более точечное применение .

Под конец 2022 г. банкам удалось установить рекорд в ипотечном сегменте: в декабре они выдали гражданам жилищных кредитов на 701,3 млрд руб., следует из предварительных данных исследовательской компании Frank RG. Это максимальное значение за все время исследований, показатель почти вдвое превышает результат ноября и на 7,82% – декабря 2021 г. Но повторить рекорд всего 2021 года, когда банки предоставили 5,7 трлн руб. жилищных кредитов, не удалось: за 12 месяцев выдачи составили 4,85 трлн руб. (-15,8%).

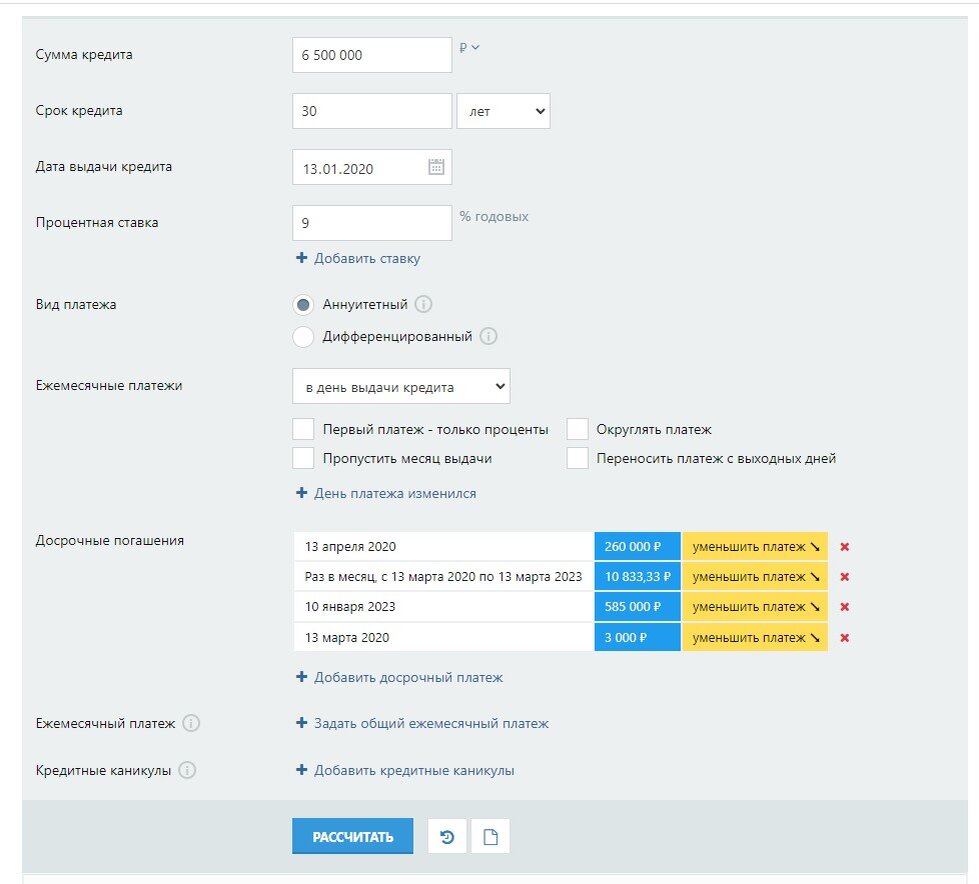

2) Налоговые вычеты, - как только дом построился ( если вторичка, то оформилась) начинают подавать на вычеты 13% с покупки 260.000 рублей и 390.000 с ипотечных процентов - 260.000 почти сразу дают остальное за какой то период -важно сколько НДФЛ2 заплатил суммарно это уменьшается ипотеку на 650.000 (Стоимость квартиры 9м , первый взнос 2.500.000 , ипотека на 6.500.000 , то есть 10% суммы можно вернуть, что сильно влияет на платеж) -здесь важно отметить что супруга тоже может сделать а это Х2

3) Материнский капитал , здесь тоже все просто , молодая семья взяла льготную ипотеку ==> появился ребенок - капитал отправили на досрочное погашение ипотеки .

В моем пример допустим у вас ипотека в Москве и первый взнос был 2.500.000, а долг 6.500.000 (итого 9м стоит квартира), после вычетов долг стал 5.850.000.

С 2023 при рождении ребенка получаете сумму сертификата материнского капитала на первого ребенка увеличат на 65 тысяч рублей до 589,5 тысячи рублей почти еще 10% долга

Едем дальше

4) Бетонный депозит, к нему относим досрочное погашение , тут без дискуссий , что выгодно и как лучше, а факт что всегда есть кто погашает досрочно и при покупке тоже планирует досрочное погашение, это от части тоже накачка рынка деньгами которые не прогнозировались и она уменьшается. Деньги так превращаются в бетон - что тоже хорошо иногда лучше всяких депозитов. (в примере 3000руб в месяц)

5) Переезд родителей - сегмент который очень сложно выделить, но он тоже есть . Обычная ситуация - переезд в Москву , своя семья/квартира /обжились , появляются дети - связь внуков с бабушкой хочется наладить ближе и опция покупка ипотечной студии в условной близости от проживания.

А после уже продажа далекой квартиры в условном Братске и досрочное погашение ипотеки. Стоимость квартиры при этом обычно не первый критерий, так как лучшая нянька это бабушка с дедушкой. Срок продажи старой квартиры это только эмоциональное прощание с старой квартирой и жизнью в этом городе, вывоз всех нужных вещей и финал продажа.

Этот сегмент может работать и в ту сторону, что родители сначала помогают текущую ипотеку закрыть, затем уже под них брать новую с минимальным взносом тоже на льготных условиях на себя оформить.

6) Инвесторы - тут все просто , раньше было просто -купил-сдал получай доход , цены в рост, аренда стабильная, а сейчас рынок разворачивается, аренда давно отстаёт по доходности от депозитов ,так теперь и стоимость будет падать. Я лично считаю , что все, кто хотел закупится - закупился в том году.

Например инвестор и блогер Николай Сергеевич Мрочковский https://www.youtube.com/channel/UCls8y9aONQdX3Z6c2VVD-cA

Все чаще стал инвестировать уже не в жилую недвижимость, а в коммерческую и база это - падает доходность, как от перепродажи, так и аренды .

Вот и журнал Форбс -

"но инвесторы, по словам опрошенных Forbes экспертов, перестали считать «бетон» однозначно надежным консервативным активом."

Такой обзор , откуда условно базовые спрос и деньги на покупку недвижимости на рынке, во второй части посмотрим почему все будет падать.