_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Полное наименование компании: Акционерное общество Международная компания публичное акционерное общество «Объединённая Компания «РУСАЛ»»

Глава 1. Деятельность компании.

«РУСАЛ» — один из крупнейших в мире производителей первичного алюминия, продукции из него, а также сплавов на его основе. «РУСАЛ» является вертикально интегрированным холдингом, контролирующим всю цепочку производства алюминия — от добычи бокситов и нефелиновых руд до выплавки конечного металла. Активы по добыче бокситов и производству глинозема расположены, помимо России, на Ямайке, Украине, а также в Гвинее, Гайане, Австралии и Ирландии. Основные металлургические заводы, которые выплавляют алюминий, находятся в Сибири, в непосредственной близости к источникам относительно дешевой (в сравнении с другими мировыми производителями алюминия) электроэнергии, вырабатываемой электростанциями на основе возобновляемых источников энергии.

ПАО «РУСАЛ Братск» является 100% дочерней компанией ОК «РУСАЛ», занимается производством, реализацией и переработкой первичного алюминия. По итогам 9 месяцев 2021 года объём выплавки алюминия Братского алюминиевого завода составил 755 тыс. тонн, что составляет около 27% производства алюминия ОК «РУСАЛ» за этот период, ещё 317 тыс. тонн (11%) приходится на Иркутский алюминиевый завод.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

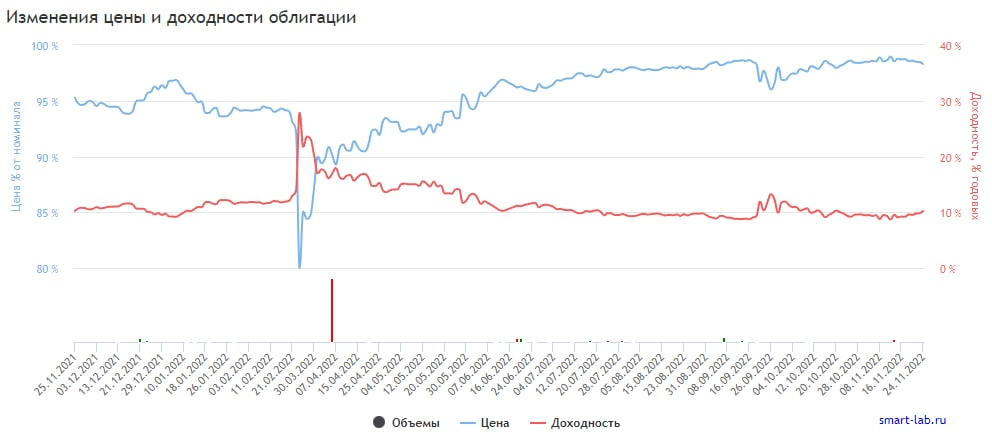

Глава 2. Характеристики:

1. Номинал облигации РУСАБрБ2P1 составляет 1000 рублей (то есть это минимальная цена покупки одной облигации).

2. Текущее состояние цены облигации: РУСАБрБ2P1 стоит сейчас 982.8 руб. или 98.28% от номинала.

3. Срок обращения (дата погашения) состоится 28-05-2030 года.

4. Оферта не назначена.

5. Текущая доходность составляет 10.25%

6. Купон составляет 16.21 рублей. Выплаты раз в 91 день.

7. Размещена на Московской бирже.

8. Уровень листинга (надёжности) - ВТОРОЙ УРОВЕНЬ.

9. Ликвидность (денежный оборот среди покупателей и продавцов) от 300 тыс. до 2 млн. рублей в день, поэтому могут быть трудности с покупкой или продажей продажей позиции, но не значительные.

10. Волатильность менее 3%.

11. Дюрация составляет 190 дней.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 3 Ключевые экономические показатели компании

Глава 3.1 Отчет за 2021 год, в сравнении с 2020 годом. Формат отчетности МСФО.

1. Выручка выросла на 40% (в числовом выражении с 8,6 до 12 млрд. долларов.)

2. Чистая прибыль выросла на 325% (в числовом выражении с 759 млн. до 3,2 млрд. долларов.)

3. Показатель EBITDA вырос на 232% (в числовом выражении с 871 млн. до 2,9 млрд. долларов.)

Глава 3.2 Отчет за 1 полугодии 2022 года, в сравнении с 1 полугодием 2021 года. Формат отчетности МСФО.

1. Выручка выросла на 31% (в числовом выражении с 5,4 до 7,2 млрд. долларов.)

2. Чистая прибыль снизилась на 17% (в числовом выражении с 2 до 1,7 млрд. долларов.)

3. Показатель EBITDA вырос на 37% (в числовом выражении с 1,3 до 1,8 млрд. долларов.)

Глава 3.3 Отчет за 9 месяцев 2022 года, в сравнении с 9 месяцами 2021 года. Формат отчетности РСБУ.

1. Выручка снизилась на 55% (в числовом выражении с 71,3 до 158,4 млрд. руб.)

2. Чистая прибыль снизилась на 53% (в числовом выражении с 152,5 до 71,5 млрд. руб.)

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 4. Кредитный рейтинг и кредитная нагрузка.

27 мая 2022 года рейтинговое агентство АКРА ПРИСВОИЛО МКПАО «ОК РУСАЛ» КРЕДИТНЫЙ РЕЙТИНГ А+(RU), ПРОГНОЗ «СТАБИЛЬНЫЙ»

Долговая нагрузка на среднем уровне.

(отношение общего долга к FFO до чистых процентных платежей составило 9,5х по результатам 2020 года и 2,6х по результатам 2021 года) и среднюю оценку обслуживания долга (отношение FFO до чистых процентных платежей к процентным платежам составило 1,8х по результатам 2020 года и 7,1х по результатам 2021 года). Сдерживающее влияние на оценку финансового риск-профиля и в конечном счете на рейтинг оказывает среднее значение показателя FCF (ниже 5% от выручки).

Оценка ликвидности Холдинга находится на высоком уровне в силу наличия достаточной денежной позиции на счетах и объема невыбранных лимитов в рамках предоставленных банковских линий. По оценке АКРА, общий объем ликвидности Холдинга является достаточным для покрытия его плановых погашений в 2022 году.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 5. Итоги обзора.

ВАЖНО: Пока ситуация в геополитике обострённая, то следует быть крайне выборочными в отношении облигаций.

Эмитент - одна из крупнейших компаний, это уже является условной гарантией некой стабильности касательно выплат по долговым бумагам и т.д. Также плюсом можно отметить хорошую ликвидность в облигациях и МСФО отчетность(по 9 месяцам пока только в РСБУ формате, но вероятно в ближайшие недели опубликуют и в МСФО, поэтому лучше дождаться ее чтобы формировать мнение об итогах по сумме трех кварталов за 2022 год). Также для второго эшелона не плохая доходность и и дюрация.

Еще у эмитента есть облигации в юанях которые торгуются уже почти месяц, отдельно решили их не обозревать, так как для отдельного обзора так не о чем особо говорить, все как и в рублевых, только дюрация высокая, но это довольно типично для большинства(если не для всех) юаневых облигаций сегодня.

Из негативного можно выделить не полную открытость компании в вопросе о долговой нагрузке, но благодаря кредитному рейтингу и так можно предположить что она под контролем(иначе эмитент не был бы в секторе рейтингов А).

Другими словами рассматривать к покупке облигации РУСАЛа возможно, но суммарно не более чем на 3-4% от капитала, нужно соблюдать риск-менеджмент. А также будьте внимательны к рублевым выпускам, на некоторых из них какая то беда с купонами(но не в том выпуске который мы разбирали сегодня.)

Наша редакция не рекомендует на одну компанию в инвест. портфеле выделять более 3-5% от капитала, и 1-2% на более рисковые активы.

Главное это сохранять риск-менеджмент и следить за новостями и отчетами об эмитентах держателями облигаций которых вы и являетесь, таким образом можно нивелировать многие риски.

‼️Примечание: данный пост НЕ ЯВЛЯЕТСЯ индивидуальной инвестиционной рекомендацией! В нём лишь выражается видение ситуации на рынке или же в отдельно взятом эмитенте.

#облигации #бонды #инвестиции #русал