Доброго времени суток. Сегодня мы посмотрим на крупнейшую компанию по запасам газа в мире. Итак:Газпром!

Газпром - компания с крупнейшей капитализацией среди всех компаний России. Стоит ли купить его себе в портфель?

Аргументы за приобретение:

- "Плавный" переход на азиатский рынок,где есть конкуренция,а значит компания будет развиваться.

- Господдержка. В случае чего государство поддержит газпром гос контрактами. В Газпроме работает почти полмиллиона человек,лишать их работы нецелесообразно.

- Невозможность Европы полностью отказаться от россиийского газа быстро.

- Высокий уровень выручки внутри России и в странах СНГ.

- Диверсификация. Газпромнефть,Газпром банк,Мосэнерго сотни дочек по всему миру и другие компании.

Аргументы против:

- Отсутствует диверсификация по секторам экономики. Все активы Газпрома так или иначе связаны с энергоресурсами. Через газпромбанк осуществляются платежи за газ. Мосэнерго- "добыча" энергии используя газ

- Санкционные риски. Всё таки,учитывая давление, оказываемое на Европу,не исключено введение потолка цен на газ,что ударит по Газпрому.

- Возможность перехода на зелёную энергетику. Тут скорее для долгосрочных инвесторов,лет на 30-40 в него заходить не стоит. А так ,ближайшие пару десятков лет,сомневаюсь ,что перейдут на зелёную энергию. Учитывая реальную перспективность атомной. Удобрения из электричества,к сожалению не сделать. Да и о отлавливать пока не получается.

Фундаментальный анализ

Состояние сейчас.

Сейчас компания переживает непростые времена. Добыча энергоресурсов находится на исторически минимальных значениях по газу и на уровне нулевых по добыче нефти.

При том активы компании постоянно растут. Стоимость активов по последним данным составляют 27 трлн рублей. А чистых активов -16,3 трлн.При капитализации в 3986 млрд.

P/BV(собственный капитал/капитализация)= 0,25. Компания недооценена в 4 раза!

Выручка компании постоянно растёт,откаты были только в падению.

Прибыль зависит от геополитики.

ROA (рентабельность активов) = 0.077. Рентабельность также растёт с течением времени.

На своём канале я уже разобрал Яндекс и Сбер,пишите что следующим. Смотрите и другие разборы.

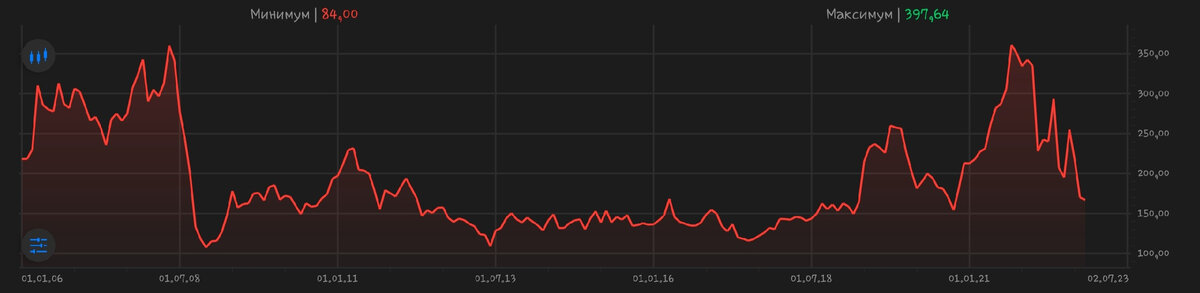

Теханализ

Коттировки росли до 2008. Затем была политическая нестабильность. Сейчас мы подходим к развязке. Итоги сегодняшних событий повлияют на котировки компании и сырьевой рынок достаточно сильно.

Вывод

Если абстрагироваться от геополитики, бизнес имеет критическую важность для экономики многих стран и впервую очередь для России. Акции газпрома имеют потенциал падения, однако в долгосрочной перспективе компания должна продолжить развиваться, а котировки расти.