В бухгалтерском учете картриджи учитываются в запасах и списываются в расходы на дату передачи в эксплуатацию. Расходы на заправку картриджей относятся к расходам по обычным видам деятельности.

В налоговом учете стоимость картриджей учитывается в составе прочих расходов, связанных с производством и реализацией, или в составе материальных расходов. Стоимость услуг по заправке может быть учтена в составе материальных расходов.

В процессе финансово-хозяйственной деятельности организации осуществляют разные расходы, в том числе и расходы, связанные с делопроизводством. К таким расходам можно отнести расходы на приобретение бумаги, картриджей, письменных принадлежностей и др.

Бухгалтерский учет

В бухгалтерском учете активы организации делятся на краткосрочные и долгосрочные. К краткосрочным активам относятся активы, срок обращения (погашения) которых не более 12 месяцев после отчетной даты (п. 19 ПБУ 4/99 "Бухгалтерская отчетность организации", утв. Приказом Минфина России от 06.07.1999 N 43н).

Поскольку картриджи по сути являются расходным материалом и могут быть использованы полностью в течение года, по нашему мнению, они должны учитываться на субсчете 10-9 "Инвентарь и хозяйственные принадлежности" (п. 3 ФСБУ 5/2019 "Запасы", утв. Приказом Минфина России от 15.11.2019 N 180н, Инструкция, утв. Приказом Минфина России от 31.10.2000 N 94н).

Приобретенный картридж организация принимает к бухгалтерскому учету в составе материально-производственных запасов по фактической себестоимости, которой в рассматриваемой ситуации является стоимость картриджа, уплаченная поставщику. В фактическую себестоимость включается в том числе оценочное обязательство на предстоящие расходы по утилизации (п. п. 9 - 12 ФСБУ 5/2019).

Стоимость картриджей списывается на расходы по обычным видам деятельности по мере их передачи для использования в деятельности организации (п. п. 5, 8 ПБУ 10/99 "Расходы организации", утв. Приказом Минфина России от 06.05.1999 N 33н, пп. "б" п. 41, пп. "б" п. 43 ФСБУ 5/2019).

Следует отметить, что организация может принять решение не применять настоящий ФСБУ 5/2019 в отношении запасов, предназначенных для управленческих нужд. При этом затраты на приобретение картриджа можно учесть сразу в расходы периода, в котором они приобретены, без отражения картриджа на счетах запасов (п. 2 ФСБУ 5/2019).

Расходы на заправку картриджей по договору со сторонней организацией также являются расходами на обычные виды деятельности и признаются в учете по мере осуществления (п. п. 5, 18 ПБУ 10/99).

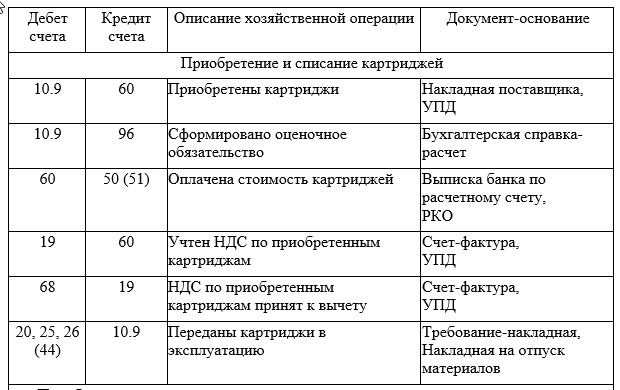

В бухгалтерском учете расходы на приобретение и списание картриджей, а также их заправку по договору со сторонней организацией могут быть отражены в следующем порядке (Инструкция, утв. Приказом Минфина России N 94н).

Налоговый учет

Затраты на приобретение картриджей, по нашему мнению, можно учесть в составе прочих расходов, связанных с производством и реализацией, на основании пп. 24 п. 1 ст. 264 НК РФ или в составе материальных расходов на основании пп. 2 п. 1 ст. 254 НК РФ. Расходы на заправку картриджей могут быть учтены в составе материальных расходов (см., например, Письмо Минфина России от 08.02.2007 N 03-11-04/2/26).

Что касается НДС, то налог, предъявленный поставщиком картриджа, может быть принят организацией к вычету после оприходования картриджа и при наличии выставленного поставщиком счета-фактуры и подтверждающих документов (пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ). Что касается НДС по услугам заправки, то, если услуги приобретались работником организации без доверенности от имени организации и счет-фактура исполнителем не выставлялся, согласно позиции Минфина России оснований для вычета НДС не имеется, также НДС не учитывается в расходах по налогу на прибыль (см., например, Письма Минфина России от 19.07.2021 N 03-07-11/57329, от 13.08.2018 N 03-07-11/57127). Возможность применения вычета в подобной ситуации подтверждается некоторыми судебными актами (например, Постановление Президиума ВАС РФ от 13.05.2008 N 17718/07 по делу N А40-13151/06-98-80), однако данная позиция, очевидно, приведет к спору с налоговыми органами.

#бухгалтерскийучет #налоги #налогообложение #главбух

Написать или позвонить можно WhatsApp +79287768843

С уважением к вашему бизнесу,

Подписывайтесь на нас:

Дзен Телеграм ВКонтакте Одноклассники Facebook

Материал подготовлен с использованием системы КонсультантПлюс