Пенсионеры по возрасту нередко продолжают вести трудовую деятельность. При этом их доходы по трудовому договору также облагаются ИПН, как и доходы других работников. Но бухгалтеру следует быть внимательным и не уплачивать за работника-пенсионера ОПВ, СО, ВОСМС и ООСМС. Соответственно, суммы ОПВ и ВОСМС не могут быть направлены на вычеты по ИПН (т.к. в случае с работником-пенсионером равны нулю). Но как быть со стандартным вычетом по ИПН 14 МРП? Можно ли применять его к доходу работника-пенсионера? Давайте разберемся…

Обратимся к НК РК.

Согласно п.1 ст.353 НК РК, сумма облагаемого дохода работника определяется как сумма начисленных доходов работника, подлежащих налогообложению у источника выплаты, минус сумма корректировки (п.1 ст.341 НК РК), минус сумма налоговых вычетов в порядке, указанном в ст.342 НК РК.

Также, согласно п.1-1 ст.353 НК РК, сумма облагаемого дохода работника, определенная уменьшается на 90%, если начисленный доход работника за налоговый период не превышает 25 МРП.

Согласно п.1 ст.342 НК РК физлицо имеет право на применение нескольких видов налоговых вычетов, в т.ч. на стандартные налоговые вычеты.

Согласно п.1 ст.346 НК РК стандартными вычетами являются:

- 14 МРП (применяется ежемесячно, при наличии заявления)

- 882 МРП (при наличии оснований, заявления и подтверждающих документов).

Ограничений на применение стандартных вычетов для работников-пенсионеров НК РК не предусматривает. Следовательно, к доходу работника-пенсионера можно применить стандартный вычет 14 МРП, если он не пользуется этим стандартным вычетом у другого налогового агента. Заявление на применение вычета работник пишет в произвольной форме.

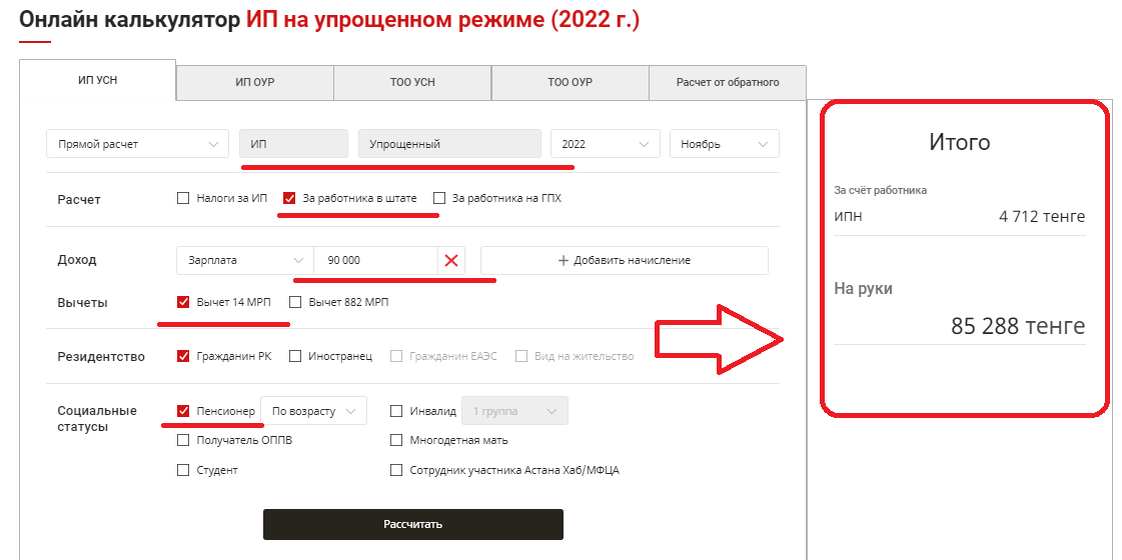

Рассмотрим на примере: Работник-пенсионер устроился в ИП на упрощенке, оклад составляет 90 000 тг. Также работник написал заявление на предоставление стандартного вычета по ИПН в размере 14 МРП. Проверим, имеет ли право работник также на уменьшение налогооблагаемой базы по ИПН на 90%:

25*3063 = 76 575 тг.

Оклад работника выше 25 МРП, значит права на 90% уменьшение базы он не имеет.

Рассчитаем ИПН. Поскольку ОПВ и ВОСМС с доходов пенсионера не удерживаются, расчет ИПН будет следующим:

(90 000 –(14*3063))*10% =(90 000 – 42 882) *10% =47 118 *10% =4 712 тг.

На руки работник получит:

90 000 -4 712 = 85 288 тг.

Рассчитать сумму ИПН и соцплатежей с доходов работника пенсионера, студента, иностранца, работающих в ИП и ТОО на упрощенке и ОУР можно легко и быстро с помощью бесплатного Калькулятора от «Mybuh.kz».

Проверим расчет из нашего примера:

Если вам требуется помощь в составлении ф.200.00, ф. 220.00, ф. 910.00 или любой другой формы налоговой отчетности, вам помогут специалисты «Mybuh.kz». Оставьте заявку и мы свяжемся с вами в рабочее время.

Одобрен законопроект о выходе на пенсию в 61 год среди женщин