- Капитализация: 694 млрд р

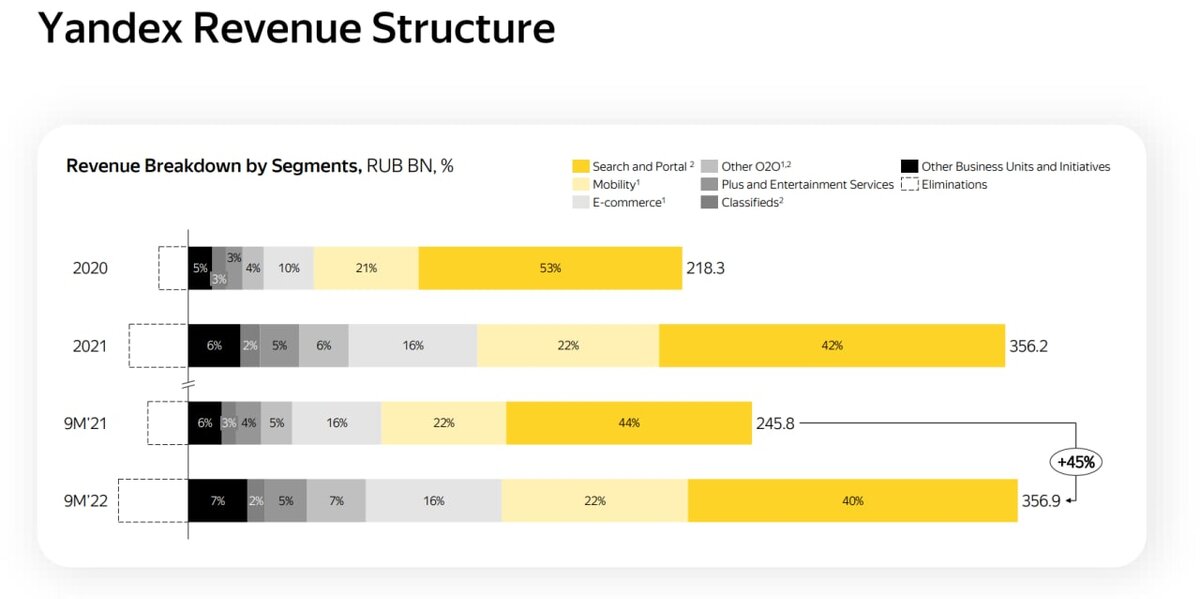

- Выручка 9мес2022: 356,9 млрд (+45% г/г)

- скор. EBITDA 9мес2022: 47 млрд (+345% г/г)

- Чистая прибыль 9мес2022: 40,5 млрд (против убытка 11,8 млрд р)

- Скор. чистая прибыль 9мес2022: 10 млрд р (+87% г/г)

- fwd p/e 2023: 20

Рост выручки по сегментам за 3кв2022:

- Search and Portal: 60,8 млрд +45% г/г и +18% кв/кв (ускорение роста)

- E-Commerce, Mobility and Delivery: 63,3 млрд +53% г/г и +12% кв/кв (ускорение роста)

Основные сегменты бизнеса продолжают рост и даже ускоряются относительно 2 квартала 2022г. В 3 квартале Яндекс показал прибыль в 40,5 млрд рублей, но это включает в себя 38 млрд полученных от продажи Яндекс Дзен и Яндекс Новости и ряд другие единоразовых статей.

Яндекс увеличил свою долю на рынках Поиска, Такси и Доставки и в 3 квартале. Так поисковик Яндекса теперь занимает 62% рынка (против 59% в прошлом году), а сегмент доставки будет расширен после приобретения Delivery club. В среднесрочной перспективе такая тенденция скорее всего будет продолжаться, но как минимум в сегменте Поиска потенциал роста уже ограничен.

Маржинальность в сегменте поиска осталась на уровне прошлого квартала, тогда как сегмент E-Commerce, Mobility and Delivery вновь ушел в убыток (по показателю скорректированной EBITDA), который составил 2,4 млрд (против 10,6 млрд в 3 квартале 2021г). В целом за 9 месяцев 2022г траектория на выход сегмента Мобильности и E-commerce ещё продолжается (8,5 млрд убытка против 22,8 млрд г/г), но результаты ещё нестабильны. В 2023г этот сегмент наиболее вероятно покажет около нулевую чистую прибыль и это будет безусловно позитивно.

Сегмент с другими направлениями Яндекса (ФинТех, автономные автомобили, девайсы, облачные технологии и т.д.) по-прежнему глубоко убыточен. За 3 квартал убыток по этому сегменту на уровне скорректированной EBITDA был на уровне 10,2 млрд рублей (+178% г/г). Это практически 1/3 от прибыли в сегменте Search and Portal и даже больше чем суммарный убыток за первые два квартала. При нынешнем менеджмент оптимизацию (а лучше даже сокращение) инвестиций в этот сегмент ожидать не стоит.

Основная проблема компании в виде недружественной юрисдикции все ещё сохраняется. Основной акционер продолжает искать способ реализации свой доли (возможно через разделение компании на международный бизнес и бизнес в РФ), в то время как уже давно ходят слухи о потенциальном вхождении государства в капитал компании. Как это будет выглядеть в финальном итоге предсказать невозможно, но для миноритарных акционеров это создаёт дополнительный риск, который надо закладывать в оценку компании.

Дополнительно, следует учитывать, что основная часть акций в свободном обращении торгуется на Nasdaq и всё ещё заблокирована.

Вывод:

Сейчас компания оценена вполне адекватно и даже дёшево (если бы не риски юрисдикции). Один только сегмент поиска и рекламы уже показывает по 110-120 млрд прибыли по EBITDA в год, а сегмент мобильности скорее всего выйдет из убытков уже в следующем году. К долгосрочным перспективам Яндекса никаких вопросов нет. Но среднесрочный риск в виде выхода основного акционера и потенциальной смены структуры акций компании слишком велик.

Не является индивидуальной инвестиционной рекомендацией