Всем привет.

Я вижу вашу обратную связь. О теме, которую затрагивал ранее, как и говорил - напишу на днях.

Сегодня нас ждет тема, по которой тоже было много обратной связи и я сказал, что на этой неделе сделаю пост.

Тема критически важная для каждого думающего человека. Говорить буду по фактам, местами будет неудобная правда, например, разрушим миф о вечной надежности недвижки...

Начну с вопроса.

А зачем вообще человеку нужен капитал или просто дополнительные средства?

Ответ простой.

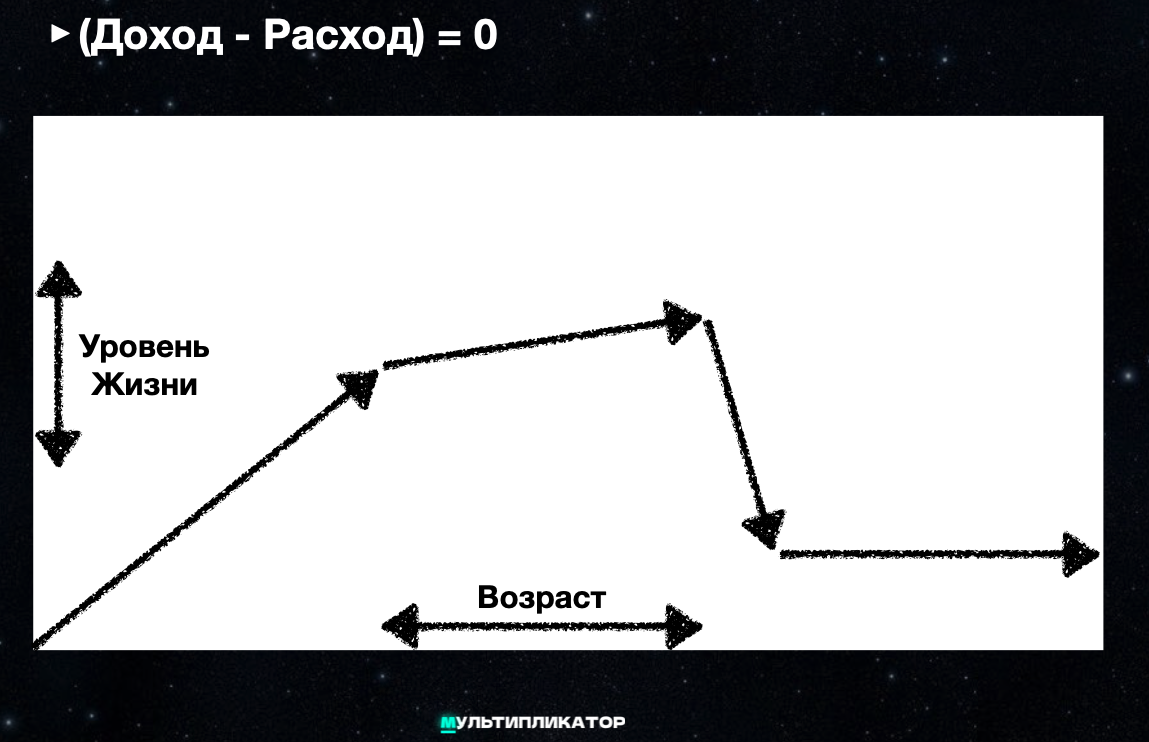

Если человек живет одним днем, то его уровень жизни выглядит примерно так:

Сначала доходы по мере возраста растут, потом стагнируют, а дальше пенсия и часто резкое падение уровня жизни (а с каждым поколением расчитывать на нее стоит все меньше…).

Если человек просто копит деньги, то ситуация немного лучше.

Но в связи с тем, что мир пришел к новому этапу мирового инфляционного кризиса и потенциальных проблем у мировых валют - долгосрочно это может выглядеть как первый вариант.

Третий вариант является самым осознанным. Человек способен формировать некий денежный излишек и инвестирует его. Тогда позитивный сценарий может выглядеть так:

Как видите, гораздо лучше. И это то, к чему стремится любой человек по естественным причинам.

Но тут-то собака и зарыта…

На слове “инвестирует его” - созданная целая индустрия и тонны установок/способов, которые позволяют сформировать капитал кому угодно, но не вам.

По поводу денежных излишков - почитайте мои материалы:

- О здоровом подходе к финансовой грамотности.

- Ключевой фактор для формирования капитала.

И да, по поводу увеличения активного дохода - там кое-что в Клубе готовится и мы с вами тоже об этом поговорим и сможем повлиять. Время для этого актуальное.

Продолжаем.

Теперь о ряде традиционных представлений, которые на поверку оказываются не столь верны.

Начнем с верного тезиса.

Чтобы ДЕЙСТВИТЕЛЬНО обеспечить себе безопасность, важно, чтобы ваша корзина активов была защищена от разных рисков. И наступление какого-то одного НЕ лишало вас капитала.

Приведу пример.

Некоторые считают, что недвижимость (или что-то другое осязаемое) - это самый надежный актив. Мол, этим человек владеет.

Но давайте посмотрим на суть.

Человек недвижимостью НЕ неограниченно владеет, а обладает правом собственности. Которое ему гарантирует то или иное государство.

При этом такое право изначально ограничено (есть вещи, которые можно и нельзя делать с реальным активом изначально). И право может быть ограничено любым новым правовым актом!

Право собственности НЕ является неотчуждаемым. Это НЕ закон физики.

Это просто юридическая конструкция, которая сейчас действует.

А иногда - может переставать. На ум приходит история. Например, судьба реальных активов, так называемых “Кулаков” во время коллективизации.

Делает это недвижимость плохой? Нет, конечно. И у многих она обязана быть!

Но это дает важное понимание - что она не может быть единственным вашим активом, иначе вы ставите на кон все.

И на этом моменте человек берет денежки и решает - куда бы их пристроить.

С ярких вывесок на него смотрят счастливые женщины и мужчины в строгих костюмах с голливудской улыбкой. Финансовые компании и банки - рады принять ваши средства и сделать вас такими-же счастливыми, как героев реклам.

Для этого у них и офисы, и транспаранты, и уникальная продуктовая линейка, и даже персональный консультант с брендированным галстуком.

Дела явно идут хорошо. Но вот только ключевой финансовый поток - входящий. И заработок банка/компании строится в первую очередь на клиенте.

В этом нет ничего постыдного. Однако, конкретно в этом случае происходит конфликт интересов.

Вам нужно заработать на том, что дает банк. А банку нужно заработать на вас.

Так-с. И что тогда делать?

Переходить ко второй части, которая будет во вторник!

Мы погрузимся в мир активов, их реальных результатов, перспектив.

С чем и как можно работать, а что на поверку оказывается лимоном на вкус, хотя выглядит как персик…

Ждете продолжение? Ставьте 👍