Товар, который всегда и во все времена будет пользоваться спросом – это золото, поэтому любая страна имеет золотой запас (находящийся в ведении центрального банка и/или министерства финансов страны и являющийся частью золотовалютного резерва). Целью золотого резерва на начальном этапе было обеспечение национальной валюты эквивалентной стоимостью, выраженной в золоте. В настоящее время он является частью золотовалютного резерва, выполняя роль антикризисного резерва и стабилизации/корректировки курса национальной валюты. Кроме того, так как золото можно в любой момент использовать как средство оплаты, большие запасы означают большую экономическую независимость.

Времена, когда цена на золото была стабильной, прошли. Сейчас она достаточно изменчива и определяется целым рядом причин.

Цена золота зависит от следующих факторов.

Спрос на золото. Причём как от потребительского и промышленного, так и от спроса финансовых регуляторов государств. В этом заключается специфика спроса и формирования рыночной цены на данный актив.

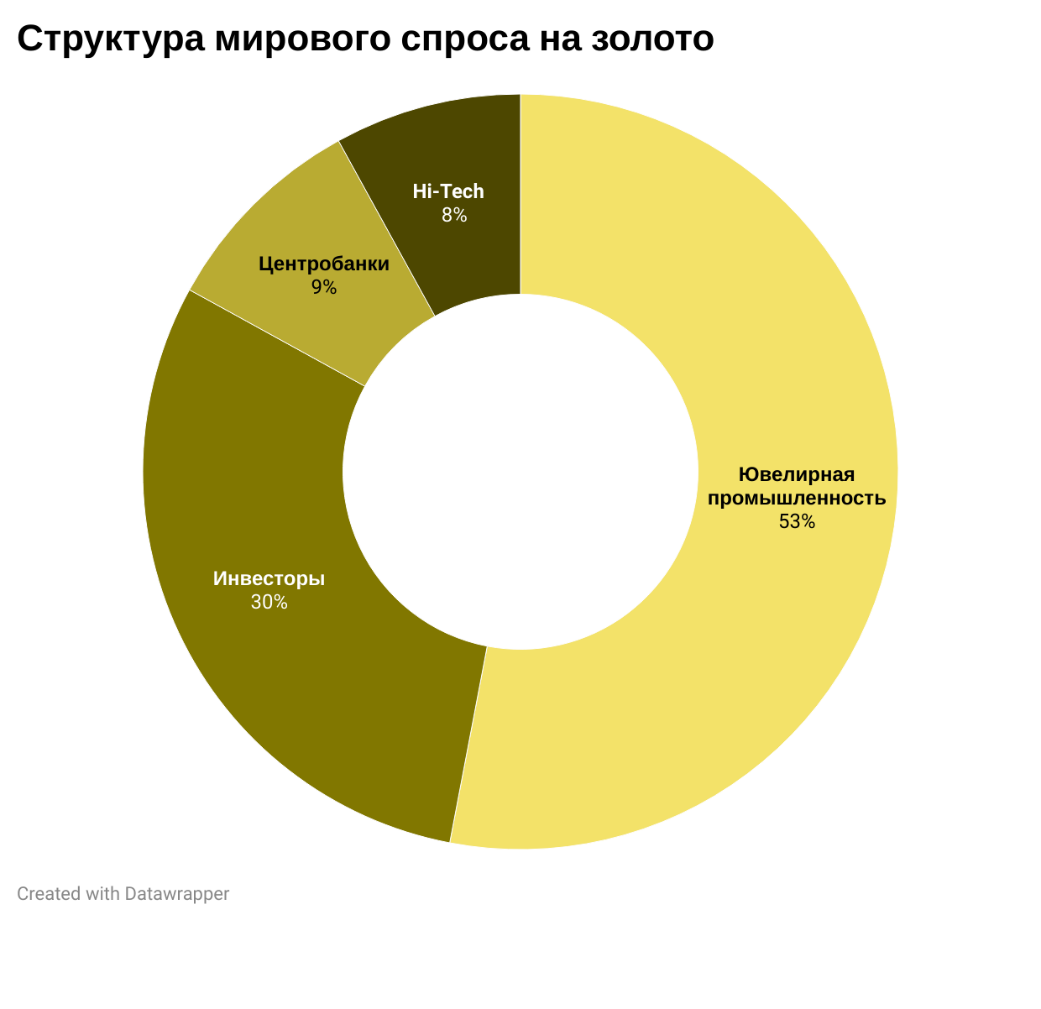

Структура спроса на золото со стороны основных макроэкономических агентов представлена на диаграмме.

Конечно, среди производителей, использующих этот драгметалл, подавляющее большинство занимают ювелирные компании. Но не стоит забывать о химических и фармакологических лабораториях, высокотехнологичных компаниях, занимающихся производством смартфонов, микрочипов и полупроводников (из школьного курса физики мы помним, что золото великолепно проводит электричество и применяется в промышленности там, где требуются сочетание долговечности и высокой проводимости — например, в особо точных приборах) и даже в стоматологических компаниях. В реальной жизни все немного иначе, и от ювелирной сферы цена золота зависит меньше всего, что доказано аналитическими исследованиями.

Говоря о потребительском спросе, важно понимать, что спрос на товары роскоши с высокой эластичностью по доходу падает в периоды кризисов, но о рецессии в контексте нашей темы мы рассмотрим чуть позднее.

Если же говорить о спросе со стороны центральных банков, то его можно рассматривать как производную от иных макроэкономических факторов, играющих важную роль в ценообразовании благородного металла.

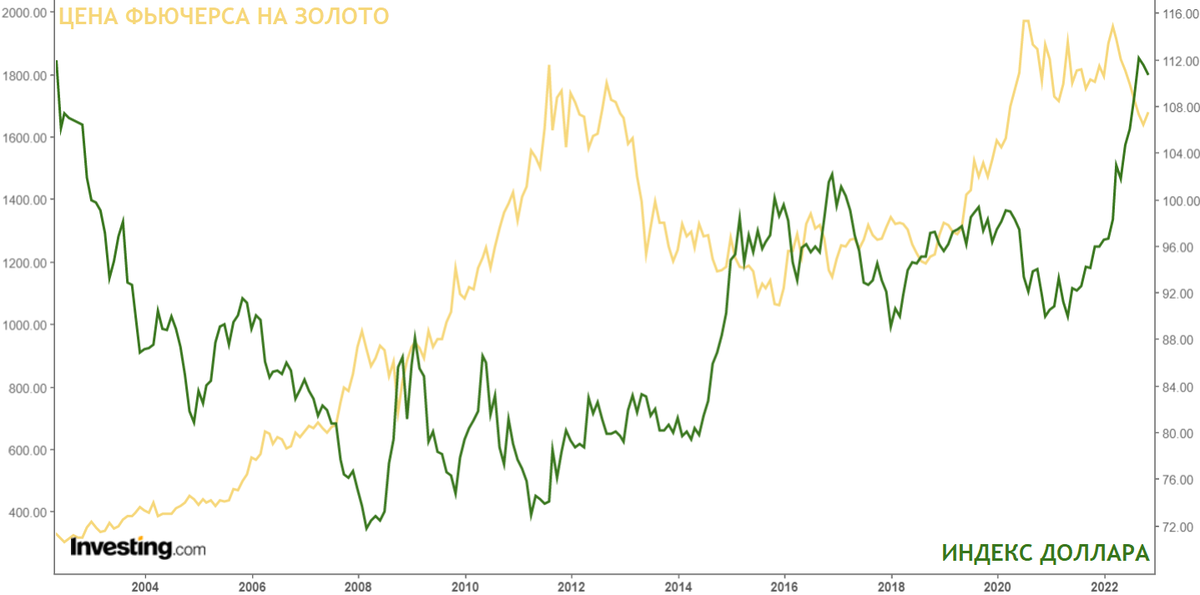

Темпы инфляции. Мягкая монетарная политика, сопровождаемая активным печатанием банкнот и понижением ключевых процентных ставок, неизбежно подогревает инфляционное давление на экономику. От политики американской Федеральной Резервной Системы сильнее всего зависит цена золота на мировых рынках, так как желтый металл котируется только в американских долларах. При большом предложении денег их ценность и покупательная способность будут снижаться, поэтому доллар в таком случае ослабевает. Раз доллар ослабевает, то цена золота, выражаемая в нём, непременно будет стремиться вверх, о чём эмпирически свидетельствует следующий график.

Золотовалютные резервы центральных банков используются для коррекции цены национальной валюты в условиях плавающего валютного курса. В случае ослабевания национальной валюты, центробанки избавляются от «лишних» запасов золота, продавая их и обменивая на отечественную валюту, поднимая на неё спрос и, следовательно, курс, поэтому одновременный рост цен на золото и укрепление доллара возможны только в краткосрочной динамике.

Как же ещё ФРС может укрепить доллар? Просто: повысить процентную ставку, что обычно и происходит в кризисные периоды при росте инфляции. К золоту как инвестиционному активу падает интерес в периоды, когда процентные ставки по облигациям и другим долгосрочным инструментам поднимаются. То есть если инвестор может получить некоторую доходность, инвестируя в ценные бумаги, он продаст золото и купит такие инструменты. Такая ситуация как раз-таки наблюдается последние несколько месяцев: на фоне роста ставки ФРС доллар крепнет, так как тогда всё больше иностранных валют конвертируется в доллары для покупки американских Treasuries (облигаций), гарантирующих доход, а золото теряет в цене.

Эта логика работает также в обратную сторону: когда процентные ставки падают, то золото в относительном смысле становится более востребованным и доходным инструментом. Например, для борьбы с рецессией начала 2000-х годов ФРС опустила процентные ставки до очень низкого уровня, что заставило долгосрочных инвесторов уходить из низкодоходных облигаций и диверсифицировать свои портфели за счет золота. Это оказало хорошую поддержку и без того растущим ценам на этот металл.

Интерес на финансовом рынке к золоту вызван его статусом защитного актива против инфляции, природа данного его качества, по сути, была раскрыта выше. Защитные активы — это финансовые инструменты, которые в меньшей степени реагируют на экономические и геополитические потрясения. Если стоимость таких активов меняется, то не резкими скачками, а постепенно. При этом они остаются ликвидными — защитный актив всегда можно продать или купить, несмотря на рыночные настроения.

Согласно исследованию World Gold Council (WGC) с использованием данных с 1971 г., доходность золота в среднем составляла 15% в год, когда инфляция была выше 3%, по сравнению с чуть более 6% в год, когда инфляция была ниже 3%.

«Фишка» золота заключается в том, что его цена никогда не станет нулевой, так как поддерживается редкостью природного ресурса. По оценке большинства специалистов, добыча желтого металла продлится ещё 40-50 лет, а потом остановится, так как полезные ископаемые, содержащие в себе золото, иссякнут. Существует, пусть и малая, вероятность, что по облигациям произойдёт дефолт – акции, доллары, рубли, практически что угодно может в любой момент помножиться на ноль, а вот с золотом такое не случится.

Что же может привести к дефолтам и подобным крахам национальных экономик? Риск глобального спада есть всегда, причём он вызывается потрясениями не только в самом экономическом цикле, но и в глобальной политической сфере.

Война или угроза войны являются наиболее значительным (после кризисов на финансовых рынках) источником неопределенности для инвесторов. Золото лучше всего выполняет роль безопасной инвестиции в те моменты, когда инвесторы сильно напуганы, и война вполне может стать причиной возникновения на рынке таких условий. Кроме того, война связана и с рядом других факторов, способствующих росту цен, включая чрезмерные расходы, денежную эмиссию, политическую нестабильность и ослабление валюты.

Не стоит забывать и об эпидемиях. В 2020 году в период коронакризиса курс золота вел себя примерно так же, как в 2008: люди выходили в кэш и распродавали свои инвестиционные активы, устремляя рынки вниз. Условия, сложившиеся в марте 2020-го, привели к снижению стоимости драгметалла. Но уже через месяц наметился устойчивый восходящий тренд. Рынок ценных бумаг не выдержал испытаний и подвергся спаду. Зато золото сильно выросло в цене, и драгоценный металл стал приносить своим владельцам значительную выгоду. В конце лета позапрошлого года были достигнуты максимальные исторические значения стоимости.

Сейчас, по состоянию на начало ноября 2022 года, золото достаточно сильно скорректировалось по сравнению с мартовским ростом, вызванным началом СВО и обострением обстановки во всём мире. Множество горячих точек воспламеняется вновь после относительного затишья и «похолодания». Чего же стоит ждать от цен на этот драгоценный металл в ближайшие пару месяцев? Прогнозная часть статьи построена на фундаментальном и техническом анализе.

С точки зрения фундаментального анализа мы должны проанализировать предполагаемый ход процентных ставок, спрос со стороны тех компаний, которые используют золото в производственной деятельности и политико-экономическую обстановку.

Мы ожидаем умеренной стабилизации политической обстановки вплоть до января 2023 года, так как перед Рождеством и Новым Годом обычно в лентах информационных агентств наступает если уж не затишье, то относительное тревожное спокойствие. Предстоящий саммит G-20 вряд ли что-то решит в мировых масштабах. Цены на нефть ожидаются, скорее всего, стабильными в районе текущих отметок (93-97$), так как политические и экономические факторы действуют разнонаправленно: возможное введение потолка цен на нефть уравновешивает переориентацию торговых связей рынков, поэтому инфляционные скачки маловероятны.

В кризисные периоды, к которым вполне можно отнести заканчивающийся год, покупки всего того, что не относится к товарам первой и второй необходимости, мы откладываем на более благополучные промежутки времени в прогнозном будущем, когда будет возвращаться спрос, а производство активизироваться. А такой период всё ближе и ближе, и национальные экономики постепенно начинают в него вступать.

ФРС уже и так поднял процентную ставку до 4 базисных пунктов, стремясь скорее задушить инфляцию, но это уже достаточно опасная для потенциальной рецессии «высота». Регулятор вряд ли захочет ещё сильнее тормозить инвестиционные процессы, поэтому следует надеяться на замедление и ослабевание жёсткости американской денежно-кредитной политики.

Технический анализ проведём по графику фьючерса на золото с экспирацией в декабре 2022 (GDZ2).

Анализ графических фигур: намёк на двойное дно (сигнал к покупке с откладыванием глубины дна вверх от линии сопротивления). Двойное (тройное) дно формируется на падающем тренде, в то время как двойная (тройная вершина) — на растущей тенденции. В остальном эти формации схожи. Обе фигуры выступают предвестниками разворота тренда.

Гистограмма MACD. Прокладываем линию сопротивления на графике цен с апреля 2022 и линию поддержки на графике индикатора с того же периода: видим медвежье схождение – сильный сигнал на покупку.

Анализ осцилляторов.

CCI измеряет отклонение цены инструмента от его среднестатистической цены за определенный период времени. Высокие значения индикатора говорят о том, что цены высоки по сравнению со средней, а низкие — что цены занижены. То есть CCI может использоваться для определения уровней перекупленности и перепроданности.

RSI индикатор технического анализа, определяющий силу тренда и вероятность его смены. То есть отношение среднего прироста цены к среднему падению за период. Эта величина позволяет оценить, покупатели или продавцы сильнее влияли на цену в выбранном периоде, и предположить дальнейшее развитие событий.

Математически Williams’ %R выражает отношение между разницей максимума с ценой закрытия и диапазоном «максимум-минимум» за определенный период, умноженное на -100. Оптимальным считается период 14, однако этот параметр можно настраивать в зависимости от инструмента. Значения индикатора располагаются в отрицательной зоне, в диапазоне от 0 до -100. Зоной перекупленности считаются значения от -20 до 0, а перепроданности — значения от -100 до -80.

Все три вышеперечисленных осциллятора показывают приближение к области перепроданности с потенциальным разворотом вверх как сигналом к покупке и росту актива.

Вывод: в совокупности ожидаем рост декабрьского фьючерса на золото до значений выше 1800 базисных пунктов, что составляет порядка 10% от текущих значений. При гарантийном обеспечении в районе 7 тысяч рублей и встроенным плечом около 14, мы можем получить порядка +140% к вложенным в производный инструмент финансовым средствам менее чем за 2 месяца при наиболее оптимистичном раскладе.

Если такого не произойдёт в декабре, то к концу зимы – началу весны золото в любом случае должно начать оживляться, поэтому имеет смысл зайти в мартовский или июньский фьючерс.

Не является инвестиционной рекомендацией.

Хотите больше интересных разборов и мнений? Подписывайтесь на наш Телеграм-канал "Русские инвестиции"