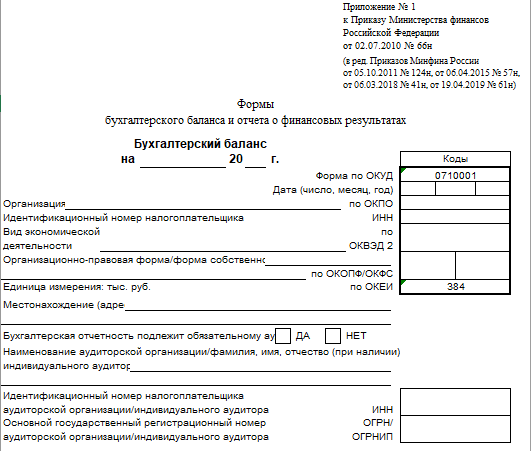

Что представляет собой форма бухгалтерского баланса за 2023 год

Форма действующего бланка бухгалтерского баланса установлена приказом Минфина России от 02.07.2010 № 66н. Причем с 01.06.2019 форма баланса действует в редакции приказа Минфина от 19.04.2019 № 61н и с тех пор не менялась. Ключевые изменения в нем (а также в другой отчетности) были таковы:

- отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше не используются;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

Какие штрафы возможны за непроведение обязательного аудита или непредставление аудиторского заключения узнайте из типовой ситуации от КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Более существенные изменения произошли в форме 2. Подробнее о них см. здесь.

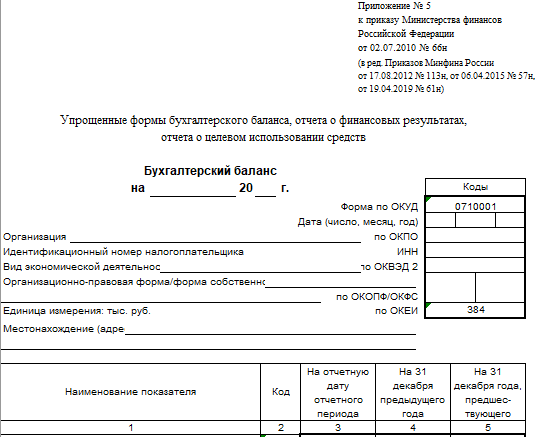

Приказ 66н предлагает нам два варианта формы бухгалтерского баланса:

- полную, содержащуюся в приложении 1;

- упрощенную, приведенную в приложении 5.

Упрощенную форму бухгалтерского баланса могут применять те юрлица, у которых есть право на ведение упрощенного учета (СМП, НКО, участники проекта «Сколково»).

Подробнее об упрощенной отчетности читайте в материалах:

При этом за организациями сохраняется право самостоятельно разработать бланк бухгалтерского баланса, соблюдая основные требования, предъявляемые к этому документу:

- составление его на основе данных счетов бухгалтерского учета в соответствии с действующими ПБУ;

- полнота и достоверность;

- обеспечение необходимого уровня детализации;

- возможность отражения данных по состоянию не только на отчетную дату, но и на последний день двух предшествующих лет;

- возможность отражения необходимых пояснений по конкретным строкам;

- соблюдение порядка кодирования строк в соответствии с требованиями Госкомстата.

О требованиях, предъявляемых к бухгалтерскому балансу, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Напомним, что начиная с 2013 года обязательным для представления в ИФНС является только годовой баланс. В нем отчетные данные приводятся на 31 декабря трех последних лет (отчетного года и двух предшествующих).

Если баланс составляется на какую-либо промежуточную дату с использованием стандартного бланка бухгалтерского баланса, то данные на эту дату отражаются в графе, которая в годовом балансе предназначена для последнего дня отчетного года.

Где найти образец бланка бухгалтерского баланса

Где же скачать бланк бухгалтерского баланса, чтобы не ошибиться с актуальной формой? Скачать бухгалтерский баланс можно в любой справочно-правовой базе. Также возможность формирования бухгалтерской отчетности присутствует в бухгалтерских программах, из которых при необходимости можно скачать бухгалтерский баланс.

Кроме того, можно посмотреть бланк бухгалтерского баланса на нашем сайте и при необходимости скачать его по ссылке ниже:

Скачать бланк бухгалтерского баланса

Бланк бухгалтерского баланса упрощенной формы также есть на нашем сайте. Скачайте его по ссылке ниже:

Скачать бланк баланса упрощенной формы

Где смотреть пример заполнения баланса

Пример бухгалтерского баланса, составленного как по полной, так и по упрощенной форме, можно также найти на нашем сайте, например, в этой статье.

Образец баланса в последней редакции с комментариями по заполнению от экспертов КонсультантПлюс вы можете скачать в справочно-правовой системе. Для этого бесплатно получите пробный демо-доступ к ней:

Скачать бесплатно образец в КонсультантПлюс

Примером бухгалтерского баланса может служить форма, автоматически заполненная в бухгалтерской программе. Следует только помнить о необходимости сверки данных такой отчетности с остатками на счетах бухучета и о соблюдении других правил заполнения бухгалтерского баланса:

- дебетовые и кредитовые остатки по счетам баланса показываются развернуто;

- ОС и НМА отражаются по остаточной стоимости;

- ТМЦ показываются по стоимости за вычетом резервов;

- проценты по долгосрочным кредитам относятся к краткосрочной задолженности;

- проценты по финвложениям отражаются в составе расчетов с контрагентом;

- суммы НДС, начисленного от полученных авансов, могут уменьшать задолженность перед покупателями по этим авансам.

О некоторых нюансах составления бухгалтерского баланса читайте в материале «Составляем бухгалтерский баланс».

О вариантах отражения НДС в балансе читайте в статье «Как отражается НДС в бухгалтерском балансе?».

Итоги

Бланк бухгалтерского баланса, предлагаемый Минфином России, разработан в двух вариантах: полном и упрощенном. Право на применение второго из них есть у юрлиц, ведущих упрощенный учет. Процедура заполнения баланса предполагает соблюдение ряда требований как к ней самой, так и к данным, на основе которых она осуществляется. С 01.06.2019 обе формы действуют в новой редакции.