Последние появилось сразу две новости касающиеся недвижимости. Первая - намерение ЦБ ограничить выдачу кредитов с низкой ставкой от застройщика и вторая новость - вероятная отмена льготной ипотеки на новостройки с января 2023 года. Похоже что рынок разогнавшийся рынок недвижимости решили немного притормозить.

Сегодня поговорим о пузыре на рынке недвижимости, а начнем мы с истории развития этого пузыря. Вернемся в 2010е.

Почему за несколько лет изменилась ситуация на рынке

В середине 2010х стоимость новостроек со сроком сдачи через год у надежного застройщика составляла примерно 80-85% от стоимости такой же квартиры без ремонта в построенном доме. Это был неплохой заработок для любителей инвестиций в недвижимость. Покупалась строящаяся квартира, после сдачи делался простой ремонт в соответствующем доме классе, далее квартира продавалась. Прибыль составляла около 20% чуть больше чем за год. За это инвесторы частично брали на себя риск того, что строительство будет заморожено и дом вовсе будет не достроен. Многие из таких покупателей уже по 10 лет ждут своих квартир.

С 2016 года многие застройщики начали запускать свои льготные ипотеки. Принцип такой программы предполагал компенсацию банку пониженной ставки по кредиту. Например, при ставке рыночной 10% выдавался кредит под 8%, а застройщик компенсировал банку недополученную прибыль по процентам. И делал это застройщик за счет увеличения стоимости квартиры.

С 1 июля 2019 года все новые объекты начали работать по эскроу счетам. Эта схема работы предполагает хранение денежных средств в банке до сдачи дома в эксплуатацию. Строительство же велось как правило на заемные средства, что уже удорожало стоимость строительства на сумму процентов по кредиту.

Далее наступил 2020 год с льготными кредитами для поддержки отрасли от государства. И поддержка получилась. Начался бум покупок недвижимости и бум строительства. Застройщики закрыли 2020 и 2021 годы с рекордными прибылями. Итогом этих льготных кредитов стал разгон стоимости недвижимости и стройматериалов. Отдельные позиции стали дороже в 2-3 раза. С лета текущего года стройматериалы начали дешеветь, а льготные ипотечные программы продолжали активно использоваться. Квартиры уже покупали те, кому они и сильно не нужны, даже несмотря на цены. Покупатели впечатленные небывалым ростом цен верили, что недвижимость способна принести им деньги. Как всегда в период бурного роста рядовой покупатель действует из логики "недвижимость дорожает всегда".

В какой-то момент льготных программ от государства стало не хватать и застройщики начали усиливать придуманную ранее схему с льготной ставкой применяемой за счет увеличения стоимости недвижимости. придумывать свои схемы. И сегодня ситуация дошла до абсурда. Уже есть программы со ставкой, например, 1%. Дальше снижать ставки больше некуда.

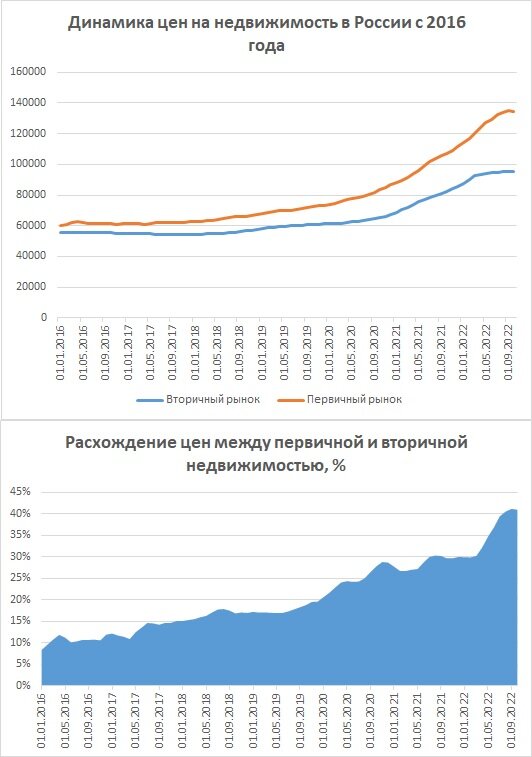

Давайте посмотрим на графике, к чему это привело. В качестве источника воспользуемся данными Сбериндекс: https://sberindex.ru/ru?partition=7. Будем брать информацию по фактическим сделкам на первичную и вторичную недвижимость.

Стоит отметить, что цены на вторичную недвижимость и в 2016 году в среднем были немного ниже цен на первичную, но связано это было с тем, что на вторичном рынке достаточно много старого еще советского жилого фонда по более низким ценам, а фактически сопоставимые квартиры на вторичке были тогда дороже, чем в строящихся новостройках.

А вот сейчас мы пришли к ситуации, в которой стоимость первичной недвижимости за 6 лет отклонилась от вторичной с 10% до 40%, а также к ситуации существенного роста цен на вторичную недвижимость.

Для оценки динамики роста посмотрим на следующие графики:

На рынке недвижимости безоткатный рост с 2018 года. Пик роста пришелся на весну 2022 года. Далее темпы стали замедляться. А в октябре мы впервые за 5 лет увидели снижение цен как на первичном так и на вторичном рынке.

Почему сейчас пик цен и дальше только снижение?

1. Инвесторы увидели снижение. Это означает, что недвижимость больше не приносит деньги. Это как правило сразу приводит к падению продаж и уже в сентябре - октябре проявилась отчетливая тенденция к увеличению сроков продажи объектов недвижимости и снижению цен предложений.

2. Волнения ЦБ по поводу льготных ставок застройщиков. Если ЦБ примет меры как это обещает, то это приведет к отмене многих программ и это усилит снижение цен на первичном рынке.

3. Сегодняшняя новость о вероятной отмене льготных ипотечных программ от государства с 2023 года также усилит снижение цен на новостройки.

По большому счету государство начало бить тревогу по поводу сложившейся ситуации и явно преследует цель немного остудить рынок.

Какой предел снижения цен на недвижимость?

Если брать данные о средней себестоимости квадратного метра, то с 2016 до 2021 года этот показатель увеличился на 20%, стоимость вторичной недвижимости увеличилась на 55%, а первичной на 80%. Разницу легко посчитать.

Стоит отметить, что 2016 год был достаточно депрессивным для рынка недвижимости. И если в ближайший год мы скатимся к такой же "депрессии", к чему есть все предпосылки, то вполне вероятно снижение процентов на 20 на вторичном рынке как бы это странно сейчас не звучало. Вспомните 2008 год. Сейчас похожая ситуация.

А есть другие варианты?

Есть второй сценарий - кризис будут заливать деньгами, высокая инфляция, новые льготные программы, попустительство ЦБ в отношении злоупотребления ставками со стороны застройщиков. Но пока этот вариант выглядит не очень вероятным и расходится с риторикой Минфина и ЦБ по поводу отмены льготных программ и контроля ограничений для застройщиков по поводу "ипотеки от застройщика". Но даже в таком сценарии мы скорее увидим стабилизацию и небольшое снижение цен на несколько лет - недвижимость просто обесценится на те же 20% за 2-3 года за счет инфляции.

А что делать инвесторам и обычным покупателям квартир?

Инвестиционный потенциал жилой недвижимости на ближайшие годы на мой взгляд исчерпан.

Если же вы хотите купить квартиру для себя, то я бы подождал. Вероятно уже весной вы будете выбирать за меньшие цены большее количество вариантов для покупки.

А если продать, то пожалуй сейчас стоит поторопиться.

В случае обмена квартиры я бы не советовал сначала покупать в ипотеку новую, а потом продавать старую. Ранее такая схема была достаточно распространена, но сегодня она может принести достаточно серьезные потери при резком снижении цен. Купите вы по дорогим ценникам, а продавать придется по сниженным.

Что касается инвесторов на фондовом рынке, то покупка акций строительных компаний также не выглядит привлекательной инвестиционной идеей. Посмотрите как сильно эти компании выросли. Не пришло ли время глубокой коррекции?

Если вам интересна тема недвижимости, то другие материалы можно посмотреть в "Инвестиции в недвижимость" на моем канале.

Спасибо за внимание. Если понравилось - ставьте лайк и подписывайтесь:

Telegram: https://t.me/FinanBlogger. Мой портфель онлайн и все материалы

Пульс от Тинькофф: https://www.tinkoff.ru/invest/social/profile/FinanBlogger/. Материалы с уклоном на фондовый рынок

Телетайп: https://teletype.in/@finanblogger

Дзен: https://dzen.ru/finanblogger