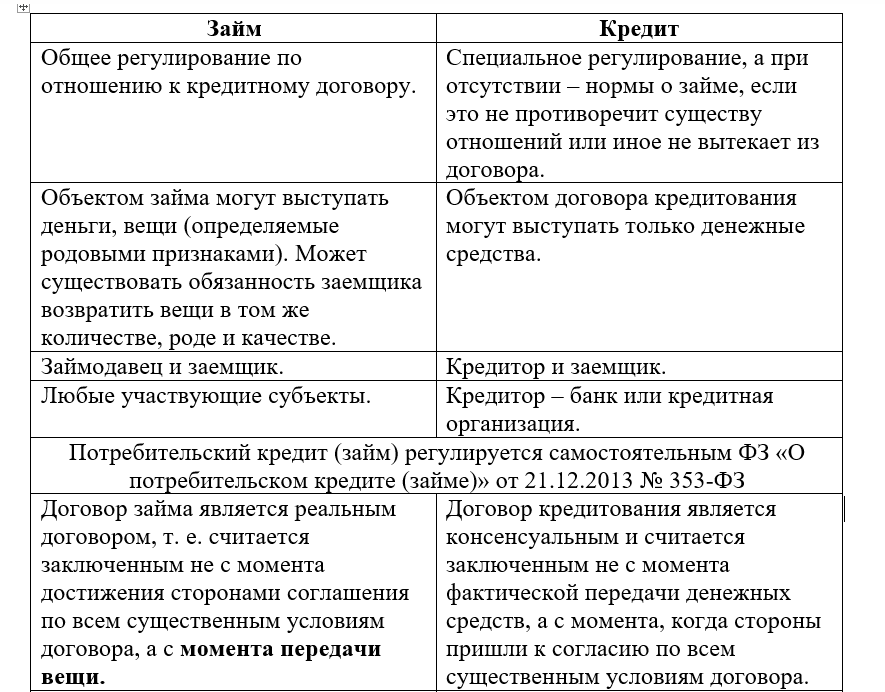

Отношения по договору займа регламентированы в § 1 главы 42 ГК РФ, кредитные отношения (договор кредитования) в следующем § 2 той же главы. Законодатель предусмотрел, что для договора кредитования действуют нормы ГК РФ о договоре займа, если иное не предусматривают специальные нормы о кредитном договоре или иное не вытекает из существа отношений.

Таким образом нормы о займе являются некими общими нормами и к договору кредита, если специальные отсутствуют.

В соответствии с п. 1 ст. 807 ГК РФ, договор займа – это договор, по которому одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (п. 1 ст. 807 ГК РФ).

Таким образом, объектом займа могут быть не только деньги, но и различные вещи, определяемые родовыми признаками (однотипные).

Кредитный договор – это договор, по которому банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее (п. 1 ст. 819 ГК РФ).

Уже из п. 1 ст. 819 ГК РФ усматривается, что в отличие от конструкции договора займа в кредитном договоре в качестве объекта могут выступать только денежные средства. Есть специальный вид кредитного договора - товарный кредит. В нем объектом кредита могут выступать родовые вещи. В отличие от договора займа он является консенсуальным (момент заключения не передача вещи, а заключение соглашения по всем существенным условиям), однако товарный кредит в данном материале не рассматривается.

Сторонами договора займа являются займодавец и заемщик, в роли которых могут выступать любые физические и юридические лица. Сторонами кредитного договора выступают кредитор и заемщик. Кредитором может быть только кредитная организация, имеющая соответствующую лицензию.

Постоянная выдача займов не может расцениваться как банковская деятельность, поскольку регулируется специальным законодательством. Так, деятельность микрофинансовых организаций по выдаче займов регулируется Федеральным законом от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях». Другим типом организаций, выдающих займы гражданам являются ломбарды, деятельность которых подчинена Федеральному закону «О ломбардах» от 19.07.2007 № 196-ФЗ.

Поэтому выдавать кредиты могут только банки, а займы — микрофинансовые организации, кредитные потребительские кооперативы, физические лица и компании.

Особенность объекта кредитного договора также заключается в том, что, как правило, кредитная организация не выдает денежные средства наличными, а перечисляет их в безналичной форме на счет, открытый заемщику. При займе на практике может иметь место выдача наличных.

По объекту договор займа и кредитный договор отличаются, например, от договора аренды и ссуды (безвозмездного пользования имуществом), по которым передаются только индивидуально определенные вещи.

Договор займа является возмездным, однако договором можно предусмотреть и выдачу займа безвозмездно. Если такой оговорки нет, то даже в случае отсутствия положения о процентах, применяется ст. 809 ГК РФ.

Так, если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов за пользование займом в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов за пользование займом их размер определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды.

Договор займа в силу закона предполагается безвозмездным (п. 4 ст. 809 ГК РФ) и отдельно оговаривать этого в договоре не нужно, если:

- займ между физическими лицами на сумму до 100 000 рублей.

- неденежный (вещевой) займ.

Несоблюдение требования о наличии простой письменной формы для договора кредитования влечет его ничтожность, займ может быть совершен устно как сделка между гражданами на сумму менее 10 000 рублей.

Единственным существенным условием договора займа по ГК РФ является сумма займа (п. 1 ст. 807 ГК РФ). В договоре необходимо указать сумму, передаваемую заемщику, и валюту.

У договора кредитования существенных условий больше. К ним относятся:

- условие о сумме кредита;

- условие о размере процентов за пользование кредитом;

- условие о порядке предоставления кредита;

- условие о сроке и порядке уплаты процентов по кредиту;

- условие о сроке и порядке возврата кредита (тела долга).

Обращайтесь с Вашими юридическими вопросами, ответим бесплатно (по мере возможности): Punkt-pomoshi@yandex.ru

Требуется помощь с составлением договора? А может - претензий, жалоб, исков, апелляционных жалоб, ходатайств, иных процессуальных документов?

Напишите на электронную почту: Punkt-pomoshi@yandex.ru

Успехов!