Первым делом, стоит помнить, что высокодоходные = высокорискованные. Так что бежать и покупать на всю котлету, да даже не небольшую фрикадельку их не стоит.

Стратегия покупки ВДО (высокодоходных облигаций) — вного эмитентов на небольшие суммы. Только так. Ибо всегда может вроизойти история как у Обуви России. Да и не только с ней, достаточно регулярно это происходит.

У меня есть портфель ВДО на небольшую сумму, куда я немного покупаю. Больше доверяю надежным корпоративным облигациям. Но на этот счет я стараюсь выбирать эмитентов, которые не на хайпе и не закредитованные по самые помидоры. Ну и смотрю, как рынок из берет, а также показатели по отчетностям.

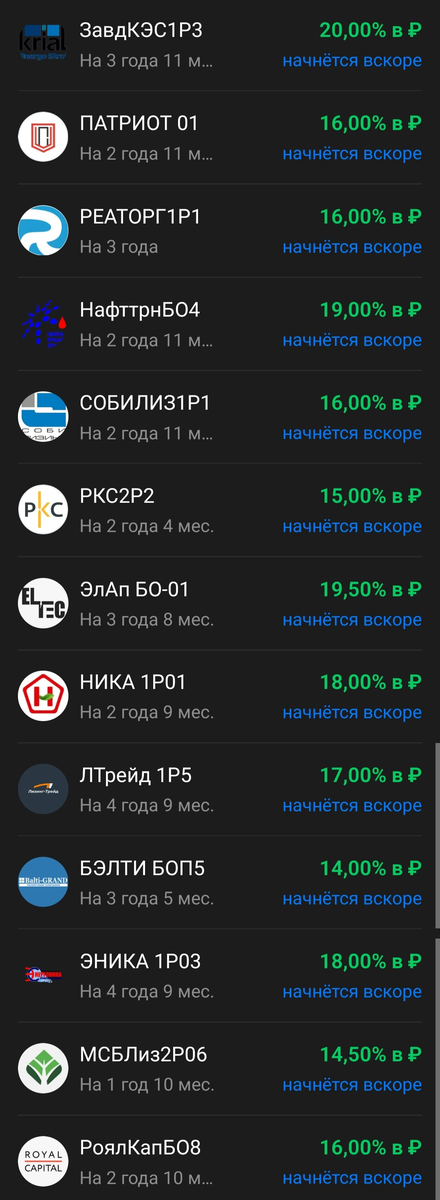

Это не полный список, то, что ВТБ показывает. Лично я больше всего люблю лизинги разные. Ну и в МФО стараюсь аккуратно (а точнее старюсь не брать, так как больше верю в краудлендинг).

Доходности до 20%. Но если брать много по чуть-чуть, то она может быть в районе 14-16% суммарно. Помним также про налоги и про то, что брокер читерит с показом доходностей, смотрим купоны.

Еще раз. Много эмитентов, на небольшие суммы, по 2-3-4% от суммы ЧАСТИ портфеля. Суммарно ВО ВСЕМ портфеле их не должно быть более 10-20% в зависимости от желания и умения рисковать. Для начинающих уж точно не более 10%. Для продвинутых мое мнение не нужно)

Альтернативный вариант стратегии: брать только самых высокорискованных, с самой большой доходностью, на еще меньший %. Тут можно уйти в минус с высокой степенью вероятности. Не надо так.

Мой вариант (как я покупаю): 30-50 эмитентов, отобранных по финансовым показателям, не гнаться за самой высокой доходностью и изучать все компании. До 10% всего портфеля. На данный момент даже меньше. Фокус — на надежных эмитентах. Там доходность ниже. Ну и второй эшелон. Его больше, чем ВДО, но меньше, чем 1 эшелон.

Подписывайтесь на мой телеграм-канал:

Мой отчет по инвестициям за октябрь (там подробнее о том, что у меня в портфеле):

У вас есть ВДО? Как выбираете, на что смотрите, какой % в портфеле? Пишите в комментариях.