Приветствую всех на моем канале!

Инвестиции на краудлендинговой платформе Поток я начала 20 июня 2022 года. Сейчас прошло уже чуть более 4 месяцев. На платформу на сегодняшний день заведено 15 тыс. руб. Когда основной долг и проценты по займам возвращаются, то деньги снова реинвестируются в других заемщиков. Сейчас у меня 40 текущих займов, 3 возвращено, 1 в просрочке и 1 в дефолте. На тот, что в дефолте, я уже не особо рассчитываю, а тот, что в просрочке, уже там бывал и выходил из нее. Так что еще есть надежны, что из просрочки выйдет. Итак, буду считать, что мои средства вложены в общей сложности в 41 займ.

Инвестирую я по стратегии «без риска», которая предполагает получение 16% годовых. Стратегия дает возможность прогнозировать доходность и не переживать по поводу дефолтов. В стратегии участвуют те же самые займы, которые находятся на сборе, только сначала в них инвестирует Поток, а потом перепродает инвестору с гарантией обратного выкупа и ставкой 16% годовых. На эту стратегию я переключилась в середине августа. Но я считаю, что сделала правильно. Ведь это спасает от риска потери средств от дефолтов заемщиков.

Мои займы на сегодняшний день:

✅ 17 займов, подобранных вручную

✅ 24 займа по стратегии «без риска»

Платформа оценивает мой финансовый результат в 8,19%

Платформа долгое время не показывала финансовый результат от инвестирования. Какие-то цифры появились лишь спустя 3 месяца. Потом я обратила внимание, что они не обновляются ежедневно, и даже еженедельно. Одни и те же цифры висели чуть ли не месяц. И вот недавно я обнаружила, что появились новые цифры. На вкладке Рабочий стол платформа оценивает мой результат как 8,19%. Вобщем, как она считает, понять сложно, а также есть недоверие из-за запаздывающих данных.

Каков же в действительности мой финансовый результат?

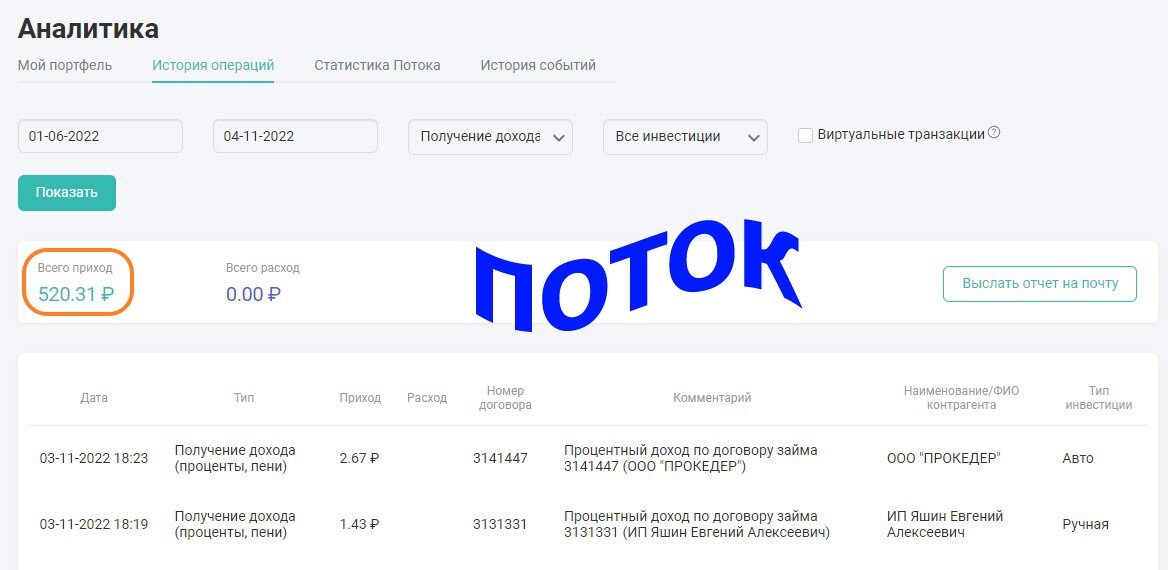

Посчитать раз в месяц можно и самостоятельно. Благо, что на вкладке Мои инвестиции —> История операций платформа может показать все виды операций, таких как пополнение личного счета, возврат основного долга, получение дохода (это те самые проценты по займам) и т. д. Вот только выдачи займов с обратным выкупом (тех самых, которые идут по стратегии «без риска») почему-то нет, недоработали программисты, видимо. Для этого я выбираю вид операции и даты начиная с того дня, когда начала инвестировать по сегодняшний день. Платформа выдаст общую сумму Всего приход, а ниже списком по всем заемщикам.

Выглядит это так:

На сегодняшний день из-за дефолта одного из заемщиков у меня также есть возврат процентов по цессии:

Также у меня есть приход Начисление по акции «приведи друга». Сумма небольшая, всего 14 руб., но тоже приятно.

Должна признать, что в прошлых статьях я неверно считала процентный доход. В формуле было заложено, сколько я вложила в инвестиции (всего), сколько получила процентного дохода (всего). А дальше я делила на 30 дн. и умножала на 360 дн., чтобы привести все к годовым значениям. Считаю, что делить нужно на количество дней инвестирования (всего!). То есть от месяца к месяцу это количество дней будет разным, оно будет все время увеличиваться. Сейчас я пересчитала согласно этой формуле:

И результаты получились пока достаточно скромные. До 16%, обещанных по стратегии «без риска», они не дотягивают.

Обращаю внимание, что здесь пока не учитываются убытки от одного дефолтного займа. Я решила, что окончательно считать с убытками от дефолтов (а вдруг будут еще и другие😞) я буду считать спустя 6 месяцев инвестирования, потому что к тому сроку закроется большинство из моих 17-ти займов, выбранных вручную.

Процентный доход без дефолта. Итого 533 руб. дохода и

моя оценка финансового результата — 9,47% годовых доходности

Если все-таки посчитать, учитывая дефолтный займ, то тогда всего лишь 216 руб. дохода и 3,84% годовых.

Заметьте, что возврат основного долга уже составил более 7200 руб., что почти половина от моих вложенных средств в платформу - 15 тыс. руб. Его я считаю как сумму Возврат основного долга и Возврат основного долга по цессии. По цессии мне вернули 31,91 руб.

Что еще реально уменьшает предполагаемую доходность на Потоке?

Вот, скажем, я рассчитываю на 16% годовых в конечном итоге. Но есть ряд заемщиков, которые досрочно возвращают займ. Если такое происходит, то инвестор, соответственно, недополучает процентный доход, на который он рассчитывал. Один займ у меня погашен в срок, спустя 3 месяца. Но есть еще 2 заемщика, которые очень быстро их погасили. Займы были взяты в июле и в сентябре, а погашены буквально на днях, в первых числах ноября.

Но с другой стороны есть и положительный аспект — то, что деньги быстро вернулись и уже инвестированы в новые займы.

График будущих платежей на Потоке

На платформе Поток на вкладке Аналитика можно увидеть График будущих платежей по месяцам и неделям и оценить предполагаемый доход на ближайший месяц.

Например, за ноябрь мне показывает 244 руб. процентного дохода. Но если я еще внесу деньги на счет, то процентный доход, естественно, увеличится.

Кстати, когда я вношу новые суммы на счет, я часть из них кладу в копилку, оставляя небольшие суммы в 400-500 руб. на счету. Когда платформа их инвестирует, я вытаскиваю из копилки следующую небольшую сумму. Делаю я это потому, что предпочитаю получать возврат долга и процентов почаще - раз в 7 или 14 дней. А в последнее время часто попадаются заемщики, которые возвращают раз в 30 дней. А платформа, похоже, запросто может инвестировать 3 тыс. руб. разом в одного такого заемщика. По крайней мере по 1 тыс. руб. у меня инвестировала. Может, потому что это стратегия «без риска», там не соблюдается диверсификация? Все равно все выкупят обратно.

Если было интересно, следите за продолжением моих инвестиций на Потоке. Благодарю за внимание!

Ставьте лайки и подписывайтесь на канал!

Если вы хотите попробовать инвестиции на платформе Поток, я приглашаю вас по реферальной ссылке. Вы получите +1% от своего первого пополнения.

#поток #потокдиджитал #краудлендинг #краудплатформа #краудлендинговая платформа