Еще одна тема из области управление личными финансами + финансовая математика. Сегодня попробуем разобраться какой вклад вносит доходность (процент доходности) на скорость накопления капитала.

Тема является продолжением данной статьи: Почему инвестируя 10% доходов сложно накопить на пенсию? Какую часть дохода инвестировать для быстрого накопления?

Там мы пытались понять, как влияет доля дохода направляемого на инвестиции на скорость накопления. В расчет брали реальную (за вычетом инфляции) доходность 6%.

Стоит отметить, что такой расчет носит достаточно ограниченный характер, т.к. не предлагает вариативность доходностей в период накопления. В зависимости от финансового опыта, общего уровня финансовой грамотности, аналитических способностей и еще множества факторов долгосрочная доходность у разных инвесторов сильно отличается.

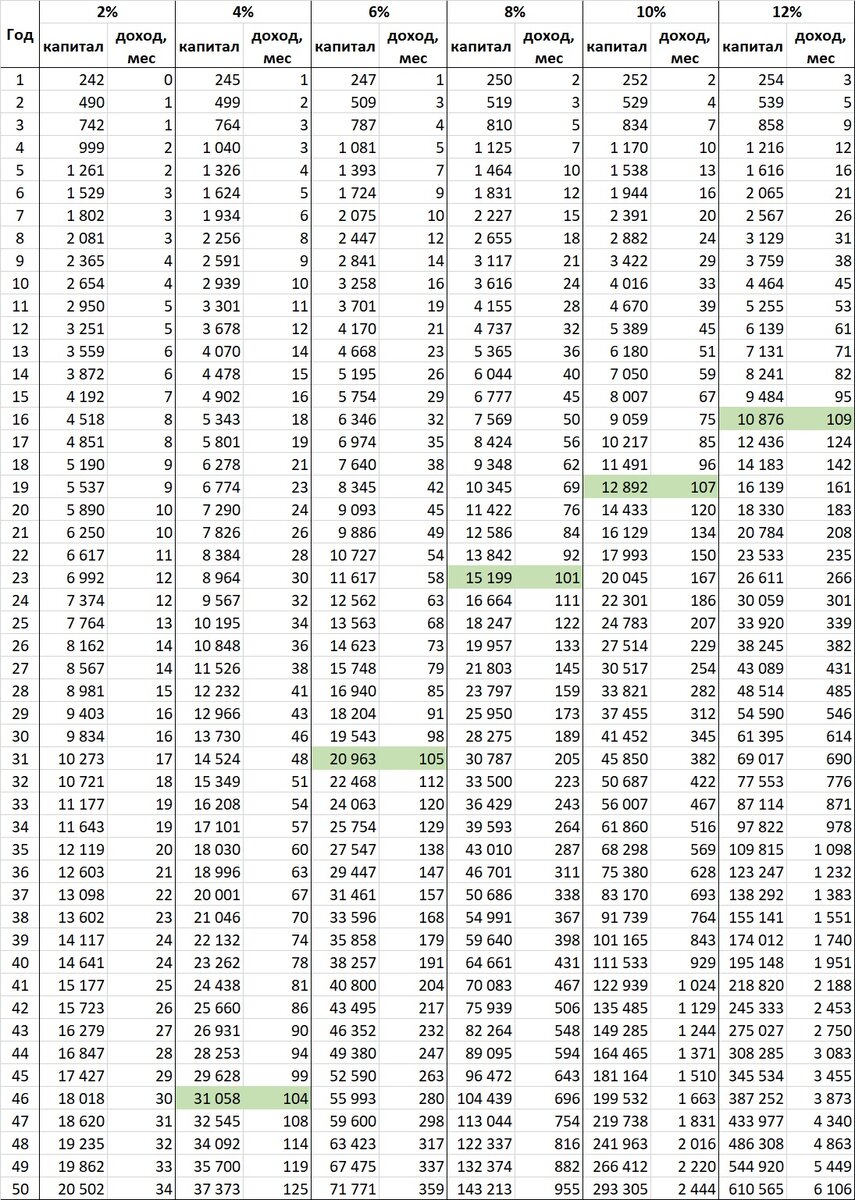

В текущей публикации также сделаем расчет на примере семьи с совокупным доходом 100000 рублей. Пусть наша семья ежемесячно инвестирует по 20000 рублей и имеем целью инвестирования - накопить капитал, позволяющий получать пассивный доход 100000 рублей.

Расчет сделаем под реальную доходность от 2% до 10%. Мало кому удается сделать 10% + инфляция, но и 2% выглядит достаточно слабовато. На рынке есть инструменты с минимальным риском, дающие возможность зафиксировать долгосрочную доходность "инфляция + 2,5-3%", например. Или доходность аренды недвижимости в 4-5% при росте цен на недвижимость сопоставимой с инфляцией в долгосрочном периоде.

Сделаем необходимые расчеты. Еще одно допущение, которое введем в расчет - это расчетная величина допустимых изъятий. Т.е. для получения ежемесячного дохода в 100 т.р. (1,2 млн.руб в год) при 10-процентной доходности капитала нам потребуется 12 млн. руб., а при доходности 1% - 120 млн.руб.

Смотрим результаты расчетов.

Зависимость скорости накопления капитала от уровня средней доходности

Представим более наглядно результаты.

Скорость накопления капитала для получения дохода 100 т.р. в месяц при инвестировании 20 т.р. в месяц при различной доходности

И в этом расчете не самые оптимистичные показатели. Инвестиции с доходность 2% при инвестировании 20% вообще не имеют шансов принести вам ощутимый результат инвестирования. Более-менее разумный срок начинается от доходности 6-8%. Если инвестировать всю жизнь по 20% дохода, то как раз к пенсии возможно будет накопить на "достойную жизнь".

В данном расчете хотел показать важность не только инвестирования, но и важность в развитии навыков инвестирования. Это приходит с опытом. Простое пассивное инвестирование едва ли сможет принести вам реальную доходность на уровне выше 4-6%. Но тут остается второй способ - развивать в себе навыки для того, чтобы больше зарабатывать.

А все ли действительно так плохо в расчетах. Например, за 5000 т.р. можно купить квартиру для сдачи ее в аренду за 20-25 т.р. с периодической индексацией, если вы совсем не разбираетесь в фондовом рынке или не хотите рисковать. А это уже неплохой доход, если учесть что он не требует вашего активного участия. В наших расчетах 5000 т.р. мы накопим в худшем случае за 18, а в лучшем - за 11 лет. А пока копите - у вас будет достаточно времени для вашего развития как инвестора и вероятно вы научитесь получать большую доходность.

Итого мы снова приходим к заключению, что инвестировать все равно лучше, чем не инвестировать.

Спасибо за внимание. Если понравилось - ставьте лайк и подписывайтесь:

Telegram: https://t.me/FinanBlogger. Мой портфель онлайн и все материалы

Пульс от Тинькофф: https://www.tinkoff.ru/invest/social/profile/FinanBlogger/. Материалы с уклоном на фондовый рынок

Телетайп: https://teletype.in/@finanblogger