Глава 26.2 НК РФ

Кто может применять: ИП и юридические лица.

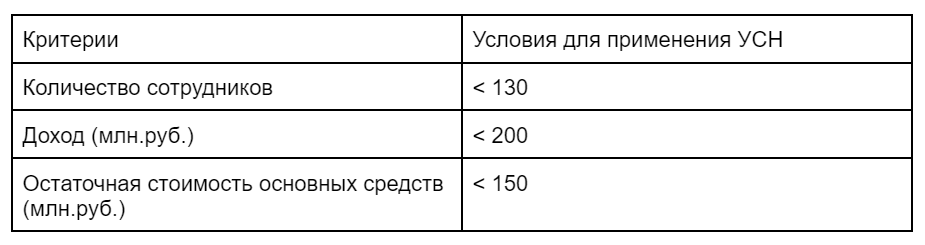

Условия для применения:

+ некоторые организации не вправе применять УСН - полный перечень в п.3 ст.346.12 НК РФ

(к примеру, организации с долей участия других организаций более 25%, организации с филиалами, ломбарды, страховщики, банки и др.)

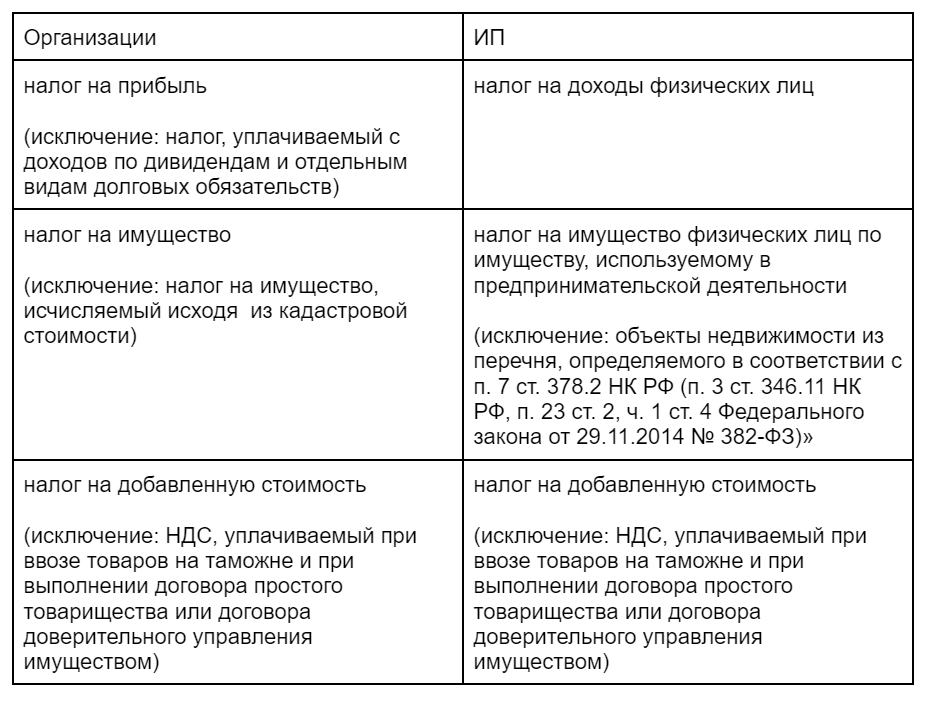

При применении УСН налогоплательщик освобождается от следующих налогов:

Объект налогообложения и максимальные ставки налога:

Законодательством субъектов РФ могут быть предусмотрены иные (меньшие) ставки по налогу.

При выборе УСН стоит руководствоваться следующим:

- Если расходы составляют более 60 % выручки, выгоднее применять “доходы минус расходы”.

- При “доходы” на сумму страховых взносов можно уменьшить сам налог,

при “доходы - расходы” сумму страховых взносов можно внести только в расходы.

Нюанс: ИП без сотрудников может уменьшить налог полностью, а ИП с сотрудниками и все ООО — только наполовину

Признание доходов и расходов - кассовый метод.

Доходы - перечень открыт - ст.346.16 НК РФ

Расходы - перечень закрыт - ст.346.16 НК РФ

Платежи по налогу и налоговая отчетность: