Существует ли безопасный инструмент, который поможет увеличить и сохранить деньги? Сравниваем инвестиции в недвижимость и в негосударственное пенсионное обеспечение.

Недвижимость

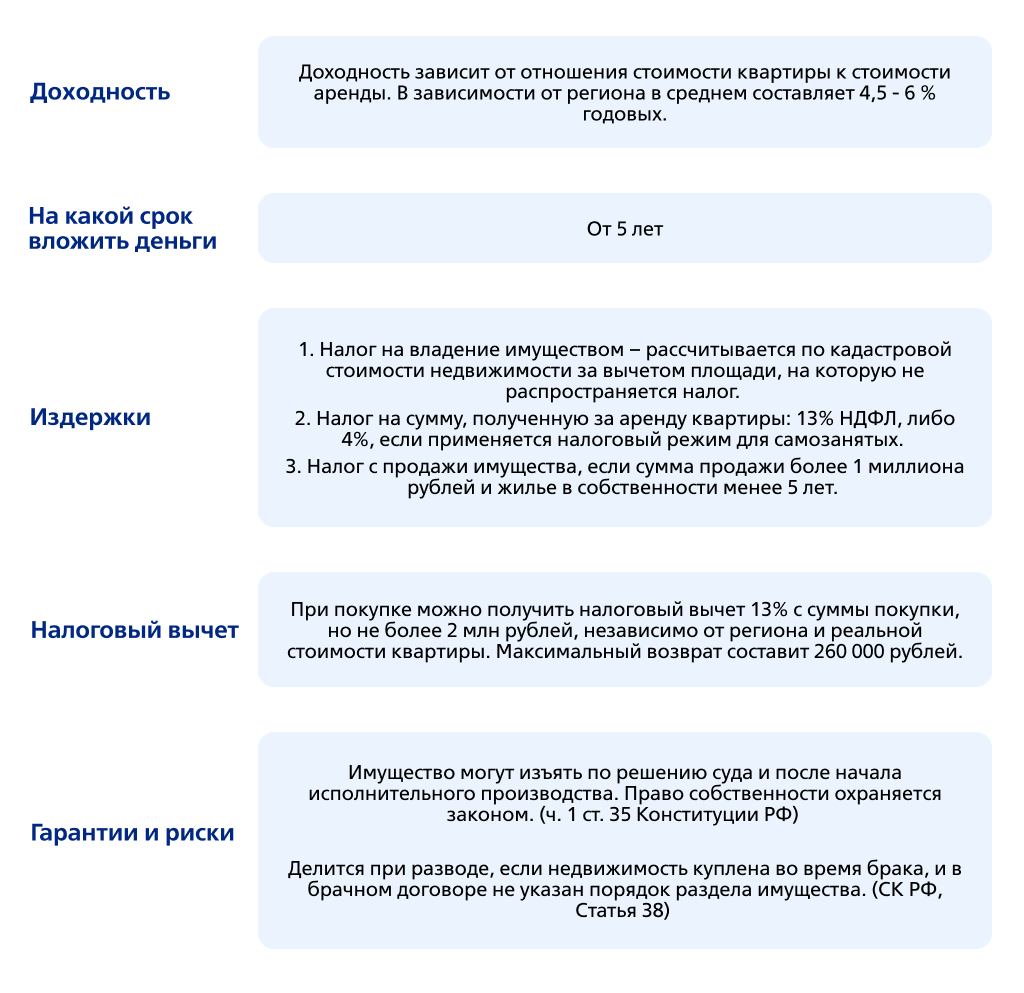

Недвижимость — актив, который защищен от быстрого обесценивания, в этом его главный плюс. Однако немногие способны просто пойти и купить квартиру за наличные. Приобретать недвижимость в ипотеку более рискованно. Вы должны иметь стабильный доход на протяжении всего срока погашения. За просроченный платеж начисляются штрафы и пенни. А если сумма долга по неуплате составляет более 5% от стоимости квартиры и просрочка платежа более 3 месяцев, банк вправе изъять недвижимое имущество по закону. При сдаче жилья в аренду, можно заработать в среднем 4,5-6% годовых, без учета налога на доход от сдачи и других издержек. Доходность от ипотечного жилья еще ниже.

Негосударственное пенсионное обеспечение на примере ВТБ Пенсионный фонд

Негосударственное пенсионное обеспечение — это сберегательно-инвестиционный инструмент для формирования и увеличения пенсионного капитала. Сохранность и доходность средств предусмотрена законом[1].

ВТБ Пенсионный фонд увеличивает пенсионные средства клиентов за счет инвестирования, а по итогам года начисляет доходность. С помощью калькулятора на сайте Вы можете оценить эффективность вложений в НПО.

Сформировать пенсионный капитал легко:

1. Оформите договор НПО на сайте Фонда, и внесите первоначальный взнос от 3 000 рублей.

2. В любое время пополняйте счет на сумму, которая комфортна для вас.

3. Ежегодно оформляйте социальный налоговый вычет с внесенных средств.[2]

4. Получайте ваши средства в виде выплат негосударственной пенсии, либо в виде выкупной суммы.

Помните главное правило: чтобы сохранить средства, отдавайте предпочтение надежным сберегательно-инвестиционным инструментам. А если хотите создать пенсионный капитал и обеспечить себе финансовое благополучие на долгие годы, заключите договор негосударственного пенсионного обеспечения на сайте ВТБ Пенсионный фонд. Получите инвестиционный доход, налоговые льготы и защиту средств от взысканий.

[1] Ст.24 Федеральный закон от 07.05.1998 N 75-ФЗ (ред. от 02.07.2021) "О негосударственных пенсионных фондах"

[2] Социальный налоговый вычет по расходам на негосударственное пенсионное обеспечение. Ст. 219 НК РФ. Максимальная сумма уплаченных пенсионных взносов, с которой будет исчисляться налоговый вычет - 120 000 рублей в год. Максимальный возврат составит 15 600 рублей в год.