В статье рассмотрены правила перехода, а также перечислены организации, которые могут перейти на исчисление авансового платежа по фактической прибыли, а также уведомление налогового органа и сроки подачи документа.

Почему это важно

В связи с веденными санкциями в отношении Российской Федерации, государством были разработаны меры поддержки, связанные с изменением Налогового кодекса РФ, для компаний и ИП, которые уплачивают налоги.

Организации, которые уплачивают налог на прибыль, могут с 2022 года перейти на оплату авансовых платежей, исходя из фактической прибыли, но необходимо уведомить налоговую по месту своего нахождения не позднее 20-го числа последнего месяца в отчетном периоде, в котором организация стала применять данный расчет авансового платежа.

Воспользоваться таким правом могут абсолютно все без исключения налогоплательщики, которые уплачивают авансовые платежи по налогу на прибыль.

Обязательно изменение в части расчета суммы по авансовому платежу по налогу на прибыль, должно быть прописано в учетной политике организации. Такой переход может быть осуществлен в любое время, начиная с третьего месяца, четвертого месяца или иного, до конца календарного года.

Составление уведомления о переходе

Переход может быть осуществлен, если организация подала заявление/уведомление об использовании такого способа.

Специализированный формы документа нет, потому что не закреплено законодательством. Уведомление составляется в свободной форме, но рекомендуется пользоваться формой уведомлений, согласно письму ФНС от 22.04.2020г. № СД-4-3/6802.

Сформировать уведомление на подачу можно с помощью программы «1С:Бухгалтерия предприятия», ред 3.0.

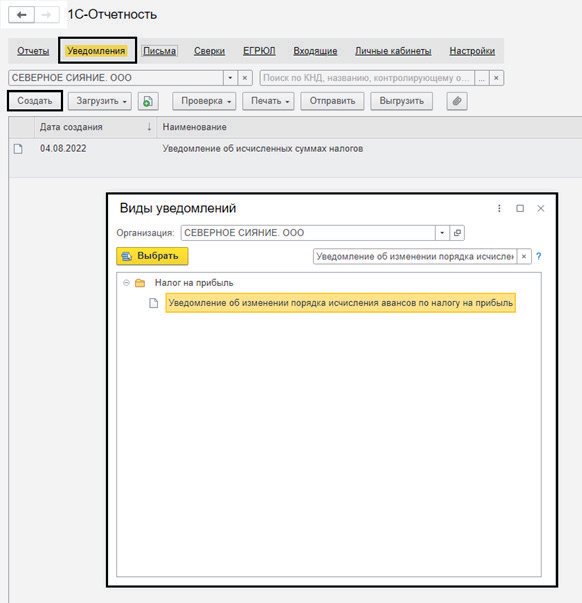

Необходимо перейти в раздел «Отчеты» – «Регламентированные отчеты» – перейти на вкладку «Уведомления», по кнопке создать необходимо выбрать «Уведомление об изменении порядка исчисления авансов по налогу на прибыль»:

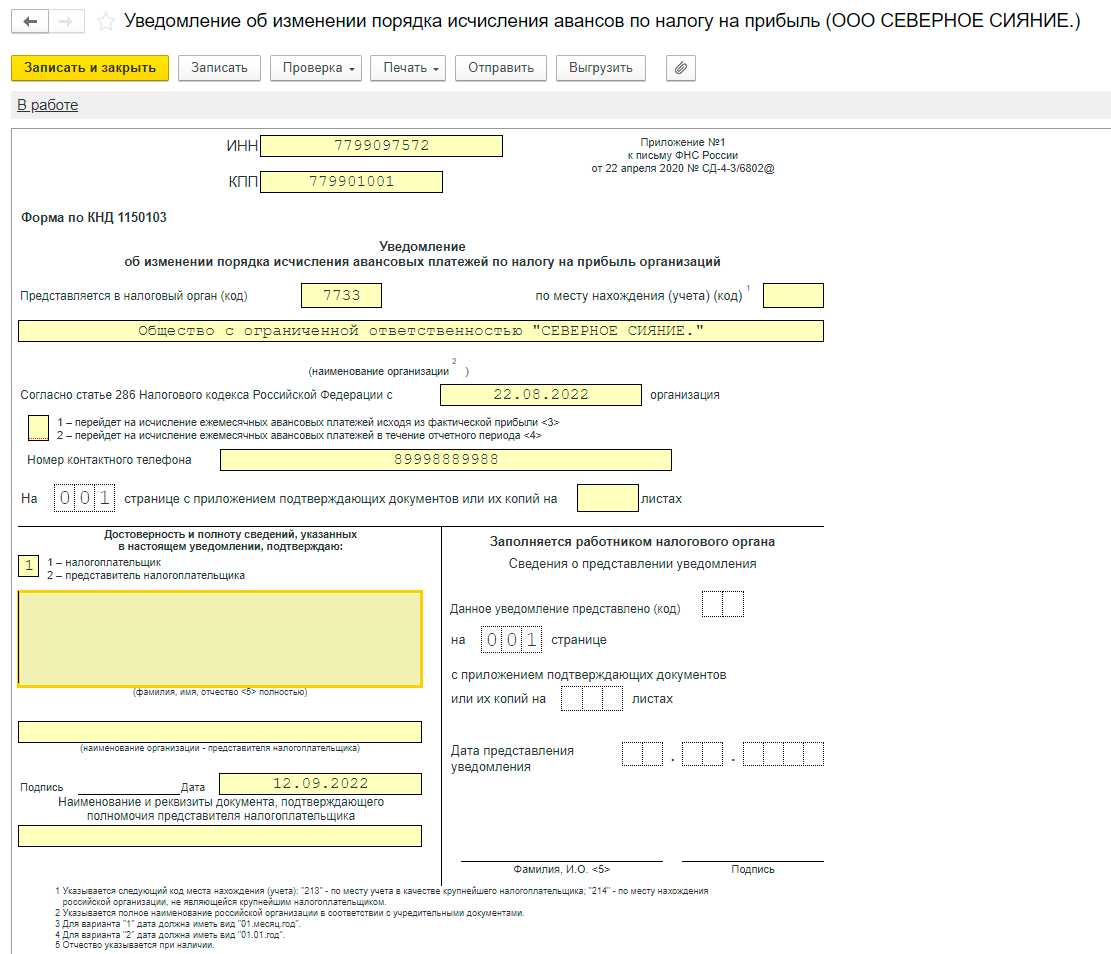

В уведомлении указываются данные организации: Наименование, ИНН, КПП, контактный номер телефона, а также указать дату, с которого организация решила перейти на исчисления авансовых платежей исходя из фактической прибыли:

Далее уведомление подписывается директором организации и предоставляется в ИФНС после заполнения уведомления, его можно вывести на печать:

Документ может быть передан в налоговую инспекцию несколькими способами:

- Лично;

- Через уполномоченного представителя;

- Почтовым отправлением;

- В электронной форме по телекоммуникационным каналам связи.

Способ отправки и сроки рассмотрения налоговой службой уведомления никакого значения не имеют, потому что право организация получила с момента, который указан в уведомлении.

Есть сроки по отправке данного уведомления: если организация решила перейти на расчет авансового платежа по фактической прибыли начиная с отчетного периода 4 месяца, то уведомление должно быть подано не позднее 20 апреля.

Приведем сроки подачи уведомления в налоговую:

- с отчетного периода 3 месяца – 15 апреля;

- с отчетного периода 4 месяца – 20 апреля;

- с отчетного периода 5 месяцев – 20 мая;

- с отчетного периода 6 месяцев – 20 июня;

- с отчетного периода 7 месяцев – 20 июля;

- с отчетного периода 8 месяцев – 22 августа (20 августа – суббота);

- с отчетного периода 9 месяцев – 20 сентября;

- с отчетного периода 10 месяцев – 20 октября;

- с отчетного периода 11 месяцев – 21 ноября (т.к. 20 ноября – воскресенье);

- с отчетного периода 12 месяцев – 20 декабря.

Если организация пропустит срок сдачи уведомления, то это повлечет за собой невозможность изменения расчет авансового платежа по налогу на прибыль.

Расчет ежемесячного авансового платежа рассчитывается по следующей формуле:

Авансовый платеж = Налогооблагаемая база × Ставка по налогу на прибыль – Авансовые платежи за предыдущие периоды

Рассмотрим пример расчета

Рассчитаем авансовые платежи, которые перечислит организация «Авангард».

Условия:

- В январе получена прибыль в размере 50 000 рублей, соответственно в феврале необходимо будет уплатить 10 000 рублей (50 000 × 20%).

- В январе-феврале налогооблагаемая база 100 000 рублей, соответственно к уплате 10 000 рублей (100 000 рублей × 20% - 10 000 рублей).

- В январе — марте база равна 120 000 рублей, налог к уплате равен 4 000 рублей (120 000 рублей × 20% - 10 000 рублей – 10 000 рублей).

- В январе — апреле база равна 170 000 рублей, соответственно необходимо уплатить 10 000 рублей (170 000 рублей × 20% - 10 000 рублей – 10 000 рублей – 4 000 рублей).

- В январе — мае база равна 210 000 рублей, авансовый платеж равен 8 000 рублей (210 000 рублей × 20% - 10 000 рублей – 10 000 рублей – 4 000 рублей – 10 000 рублей).

- В январе — июне база равна 340 000, сумма налога равна 26 000 рублей (340 000 рублей × 20% - 10 000 рублей – 10 000 рублей – 4 000 рублей – 10 000 рублей – 8 000 рублей).

- В январе — июле база равна 360 000, налог равен 4 000 рублей (360 000 × 20% - 10 000 рублей – 10 000 рублей – 4 000 рублей – 10 000 рублей – 8 000 рублей – 26 000 рублей).

- В январе — августе база равна 400 000 рублей, соответственно сумма налога равна 8 000 рублей (400 000 × 20% - 10 000 рублей – 10 000 рублей – 4 000 рублей – 10 000 рублей – 8 000 рублей – 26 000 рублей – 4 000 рублей).

- В январе — сентябре база равна 450 000 рублей, сумма, подлежащая уплате равна 10 000 рублей (450 000 × 20% - 10 000 рублей – 10 000 рублей – 4 000 рублей – 10 000 рублей – 8 000 рублей – 26 000 рублей – 4 000 рублей – 8 000 рублей).

- В январе — октябре база равна 500 000 рублей 10 000 рублей (500 000 × 20% - 10 000 рублей – 10 000 рублей – 4 000 рублей – 10 000 рублей – 8 000 рублей – 26 000 рублей – 4 000 рублей – 8 000 рублей – 10 000 рублей).

- В январе — ноябре база равна 700 000 рублей, соответственно авансовый платеж равен 40 000 рублей (500 000 × 20% - 10 000 рублей – 10 000 рублей – 4 000 рублей – 10 000 рублей – 8 000 рублей – 26 000 рублей – 4 000 рублей – 8 000 рублей – 10 000 рублей – 10 000 рублей).

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~Кстати, у нас можно подключить сервис 1С-Отчетность – удобный сервис для сдачи отчетности в контролирующие органы. Весь документооборот и сдача отчетности происходят в программе 1С. Сервис уведомляет в программе и через СМС о новых запросах ФНС. Подготовить и отправить ответ вы сможете, не выходя из программы 1С.

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

Ещё у нас есть партнёрская программа по аренде 1С с вознаграждением для бухгалтеров и бухгалтерских компаний:

→ → → Узнайте о нашей партнёрской программе

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

Этот материал из выпуска газеты «Прогрессивный бухгалтер»

→ ссылка на статью на нашем сайте

→ все статьи этого выпуска на нашем сайте

→ все номера газеты на нашем сайте

Подписывайтесь на газету → бесплатная подписка у нас на сайте

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~