В этом году стали очень популярны ипотеки под 0,1%, а то и намного ниже. В середине сентября ЦБ негативно отреагировал на такой “маркетинговый ход” и заявил, что будут приняты меры против таких ипотек.

Однако, они действуют до сих пор, а также появились и другие варианты, например, траншевая ипотека на первичное жилье с ежемесячным платежом 1 рубль в месяц до сдачи дома в эксплуатацию.

Как работают такие ипотеки? Выгодно ли ими пользоваться?

Разбираемся вместе.

Ипотека под 0,01%

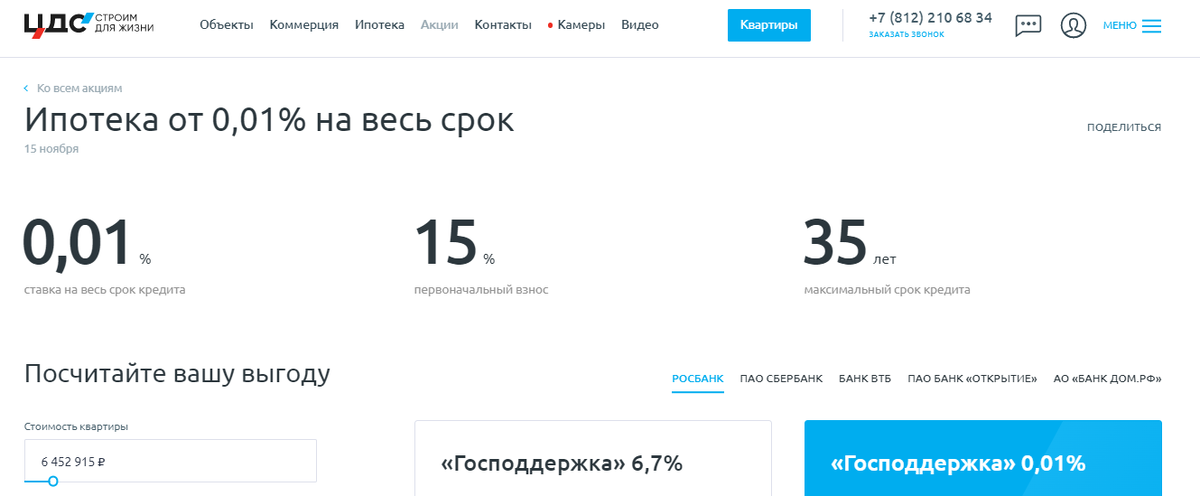

Ипотека под 0,01% действительно все еще действует. Предлагает ее, например, застройщик ЦДС:

Не будем глубоко копаться в особенностях такой ипотеки, самое главное – переплата по такой ипотеке составит не меньше, чем по стандартной ставке, а то и больше.

Для примера, можно взглянуть на одно из предложений о покупке квартиры с различными способами оплаты на сайте “ДомКлик”:

Именно об этом говорила Эльвира Набиуллина в середине сентября: “.. такие программы являются маркетинговой акцией и вводят заемщиков в заблуждение, поскольку квартиры по ним продаются дороже”.

Ипотека с платежом 1 руб./мес.

После заявления Набиуллиной застройщики придумали новую ипотеку, при которой ежемесячные платежи могут составлять до 1 рубля в месяц.

Данный вид ипотеки уже более интересен, так как цены на недвижимость по ним не повышаются, в отличие от предыдущей программы.

Ипотека делится на несколько частей (траншей):

1. Первоначальный взнос (как правило, 15-20% от стоимости жилья);

2. Небольшой кредит, который выдается до сдачи дома. Платежи по нему минимальные: 1-100 рублей в месяц;

3. Незадолго до сдачи дома в эксплуатацию – выдается основной кредит на жилье, платеж по которому уже стандартный до конца срока ипотеки.

Кому это выгодно?

В первую очередь, это выгодно людям, которые тратят деньги на съемное жилье. Пока дом не сдан в эксплуатацию – им не нужно платить “за две квартиры”.

Также программа будет выгодна инвесторам, которые хотят зафиксировать стоимость жилья на этапе строительства, не вкладывая крупных сумм, т.к. после сдачи дома в эксплуатацию стоимость недвижимости вырастет.

Есть ли подвох?

Как такового подвоха мы не нашли. Единственный риск – это возможность серьезного падения цен на недвижимость.

Стоимость жилья по такой ипотеке и ставка – фиксированные, поэтому даже если цены на жилье будут падать, вам придется выплатить оговоренную сумму.

Рынок недвижимости сейчас действительно перегрет, поэтому такой риск существует. Как иначе объяснить решение застройщиков фиксировать стоимость растущего в цене жилья всего за 1-100 руб. в месяц?

Итог

Программа траншевой ипотеки с платежом в 1 руб/мес – неплохой вариант для тех, кто собирается покупать жилье здесь и сейчас.

Людям, которые планируют приобретение жилья через несколько лет, лучше подождать и проследить направление рынка, не “бросаясь” на заманчивые предложения застройщиков.

К тому же тенденция снижения цен на жилье уже заметна. Мы говорили об этом в статье ранее. Если у вас остались вопросы, вы можете задать их в комментариях.

Подписывайтесь на наш канал в Дзен и на наш Telegram-канал.

Мы делимся полезной информацией для предпринимателей и инвесторов.