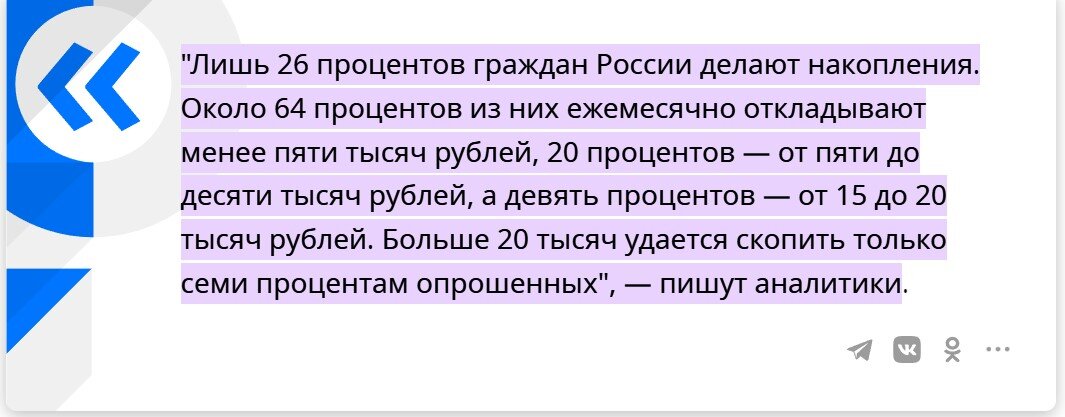

Только 26% наших граждан озаботились темой накоплений — это показало проведенное в начале года исследование аналитического центра университета «Синергия». Кажется, пора что-то менять…

…потому что отсутствие подушки финансовой безопасности — это один из показателей бедности. По одной из классификаций бедным считается человек, который при наступлении форс-мажора (например, потери работы) не сможет без напряжения оплачивать свои долговые обязательства и бытовые расходы в течение 3 месяцев. Это как минимум.

«Программировать» себя на бедность отсутствием накоплений, как мне кажется, неправильно. Но очень многие говорят примерно так: «Я ничего не откладываю, потому что у меня нет денег».

Но это — лукавство и нежелание развивать собственную финансовую грамотность. Есть множество примеров, когда люди с минимальными доходами формируют подушку финансовой безопасности — например, меня восхищает автор канала «Гестия вещает» Лидия, которая с очень небольшим доходом не просто откладывает деньги, но и занимается инвестициями. И получает от них доход!

Немало примеров и обратных — человек с доходом 100 000 и более искренне говорит о том, что он все-все-все тратит, на все-все-все необходимое, и откладывать ему совершенно нечего… Еще одна иллюстрация того, что и богатство, и бедность не только и не столько в кошельке, сколько в голове.

Но — к делу, а точнее к подборке советов для тех, кто зарабатывает не миллионы, но хочет иметь накопления и жить чуточку спокойнее:

Настроить автокопилку ✅

Вообще это прекрасная возможность для всех, кому сложно управляться с деньгами, и кто откладывает накопления на потом, рассуждая так: «Вот останется что-то в конце месяца, я это и отложу». Не останется.

Настроив автокопилку в своем онлайн-банке вы можете сразу 1, 3, 5, 10% или фиксированную сумму с каждого поступления автоматом переводить на накопительный счет. Вы можете забыть, передумать, отложить на потом — автокопилка не забудет и не передумает, и поможет вам сформировать подушку финансовой безопасности.

Попробуйте, это реально очень удобно, а на накопительный счет еще и проценты какие-то начисляются.

Взять курс на здоровый образ жизни ✅

Далеко не все элементы здоровой жизни экономичны, некоторые, напротив, требуют бо́льших расходов. Но можно найти в ЗОЖ и то, что и неразорительно, и полезно — например, не ехать в магазин за 2 остановки, а идти пешком. И небольшая экономия (деньги, которые вы потратили бы на дорогу, можно откладывать), и забота о собственном здоровье.

А замена жирной свинины диетическими курицей или индейкой тоже помогут и кошельку (птица дешевле), и пищеварению, и поддержанию веса.

Ну и борьба с привычкой жевать сладости просто от скуки, чтобы занять время и руки — тоже и про экономию, и про здоровый образ жизни.

Поставить цели ✅

Я очень люблю фильм «Кин-Дза-Дза» и роскошную фразу: «Нет, генацвале, если у общества нет цветовой дифференциации штанов, то нет цели!» Цель нужна всем и всегда, даже на планете Плюк, витающей где-то на задворках галактики.

Цель нужна и для того, чтобы была мотивация делать накопления. Вот у меня есть цель: к моменту выхода на пенсию получать дополнительный доход от инвестиций. Эта цель мне понятна, важна и уже даже где-то близка, так как до пенсионного возраста мне остается 7 лет. Поэтому меня не останавливает ничего, включая мировые катаклизмы с геополитикой. Подумайте, какая цель вас зажжет, замотивирует?

Разбить цель на подцели ✅

Слишком масштабные цели, как ни странно, могут демотивировать. Посудите сами: если ваша цель — купить квартиру за 7 миллионов рублей, то, откладывая по 100 рублей вы не чувствуете, что приближаетесь к ней. И это расхолаживает.

Поэтому дробите цель: например, цели накопить на первый взнос, а потом на досрочное закрытие ипотеки могут мотивировать лучше. Потому что первый взнос в 700 000 рублей психологически воспринимается как более достижимая цель, чем 7 миллионов.

Отправлять в накопления все дополнительные поступления ✅

Премии, доходы от подработки, рублевый кэшбек, проценты по депозитам, выигрыши в лотерею, денежные подарки… Все это незапланированно, вы на эти доходы не рассчитывали, и есть прямой смысл не тратить их, а отправлять в копилку.

Расставить финансовые приоритеты ✅

Очень важно все расходы на месяц разделить на категории обязательных, желательных и дополнительных. Если накопления попадут у вас в категорию обязательных, то меньше вероятность, что вы махнете рукой и перестанете откладывать деньги.

Вот такие возможности вижу я, и очень надеюсь, что в комментариях вы поделитесь своими вариантами того, как можно откладывать деньги при не очень больших доходах.

Еще полезное про отношениях с деньгами:

✅ Подписывайтесь на мой канал здесь, читайте и комментируйте — буду рада вас видеть в следующих публикациях!